財務諸表

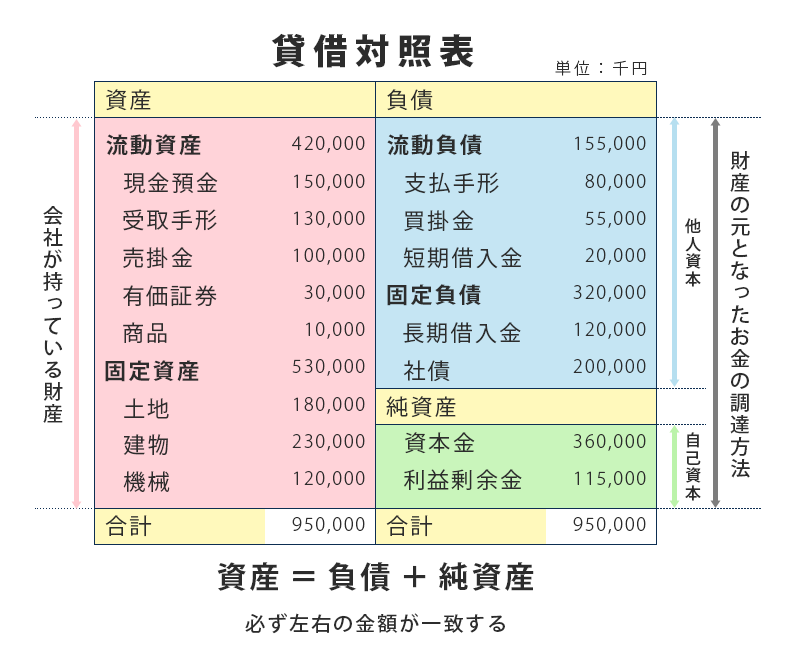

- 賃借対照表:ある時点の財政状態を表す

- 資産

- 流動資産

- 現金預金

- 当座預金

- 受取手形

- 売掛金

- 商品

- 貸倒引当金△

- 未収入金

- 貸倒引当金△

- 前払費用

- 未収利息

- 有価証券

- 仮払消費税

- 固定資産

- 建物

- 減価償却累計額

- 備品

- 減価償却累計額

- リース資産

- 減価償却累計額

- 土地

- のれん

- 建物

- 投資その他の資産

- 長期前払費用

- 投資有価証券

- 敷金

- 株式交付費

- 繰延税金資産

- 差入保証金

- 流動資産

- 負債

- 流動負債

- 買掛金

- 支払手形

- 短期借入金

- 短期リース債務

- 前受金

- 預り金

- 未払金

- 未払費用

- 未払法人税等

- 前受収益

- 固定負債

- 長期借入金

- 長期リース債務

- 商品保証引当金

- 繰延税金負債

- 退職給付引当金

- 流動負債

- 純資産

- 資本金

- 利益剰余金

- その他利益剰余金

- 繰越利益剰余金

- 評価・換算差額等

- その他有価証券評価差額金

- 資産

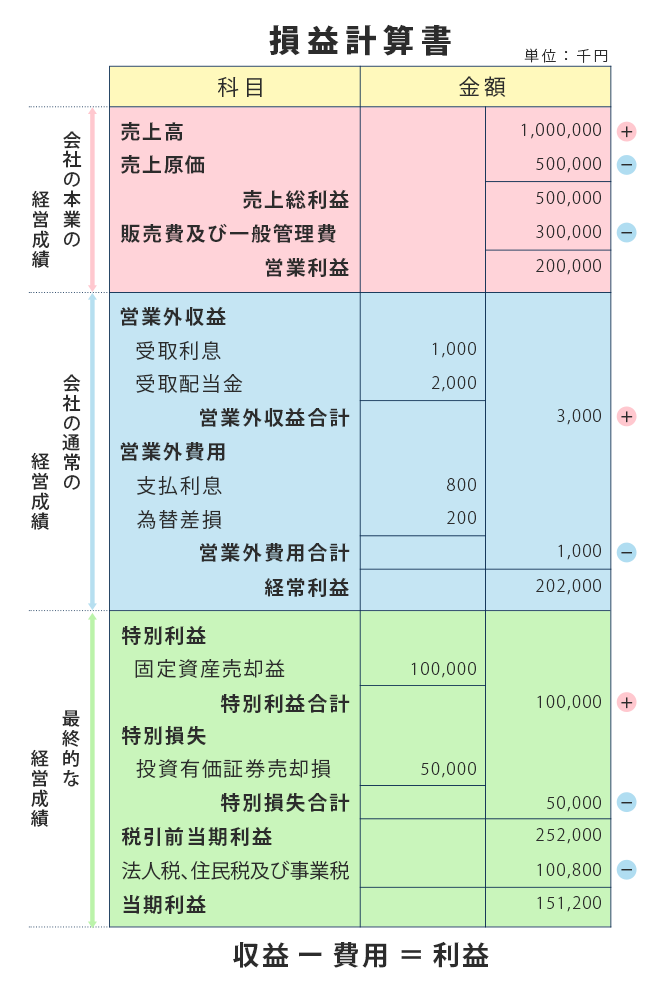

- 損益計算書:ある期間の経営成績を表す

- 勘定式:左右

- 報告式:縦

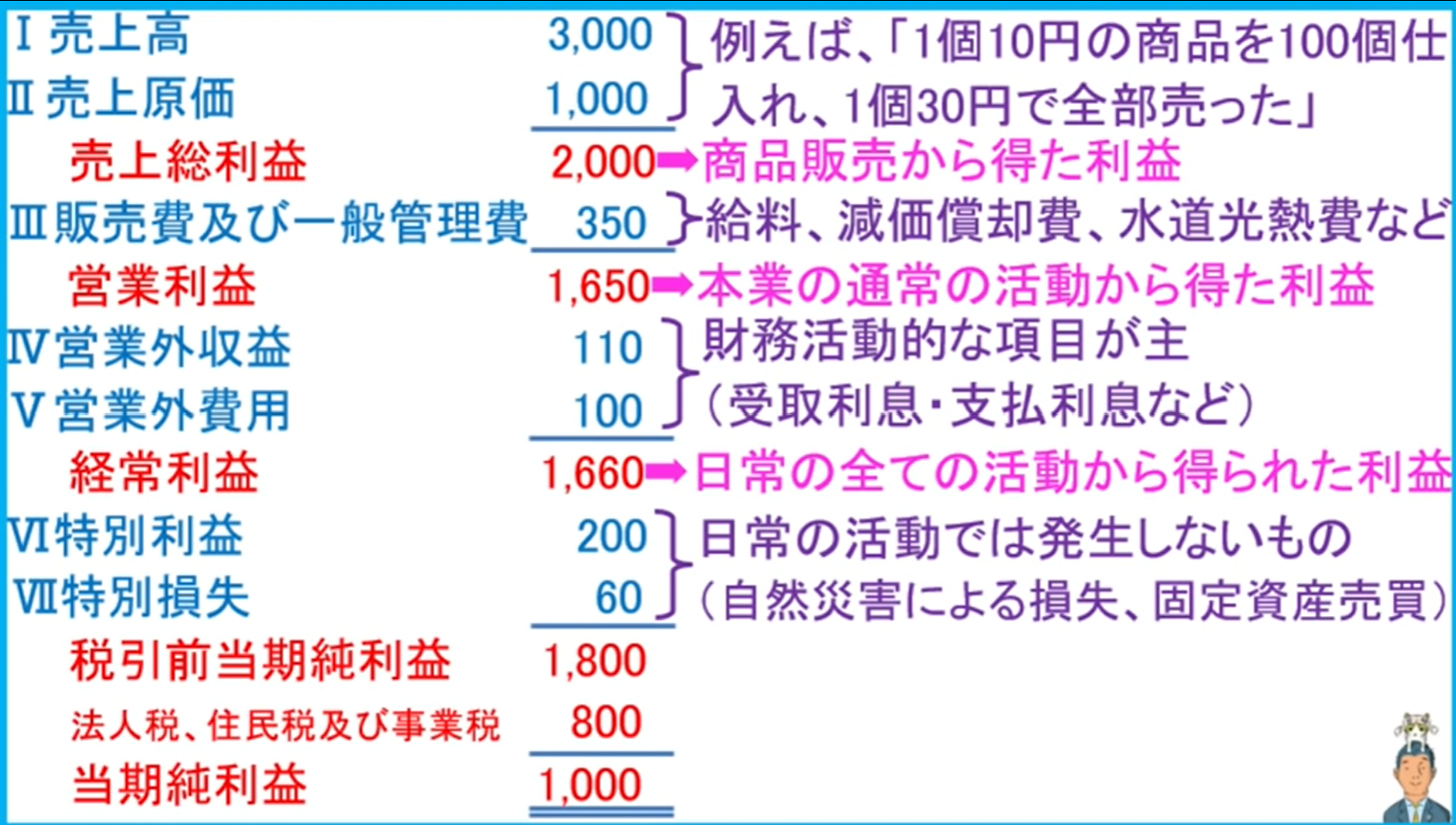

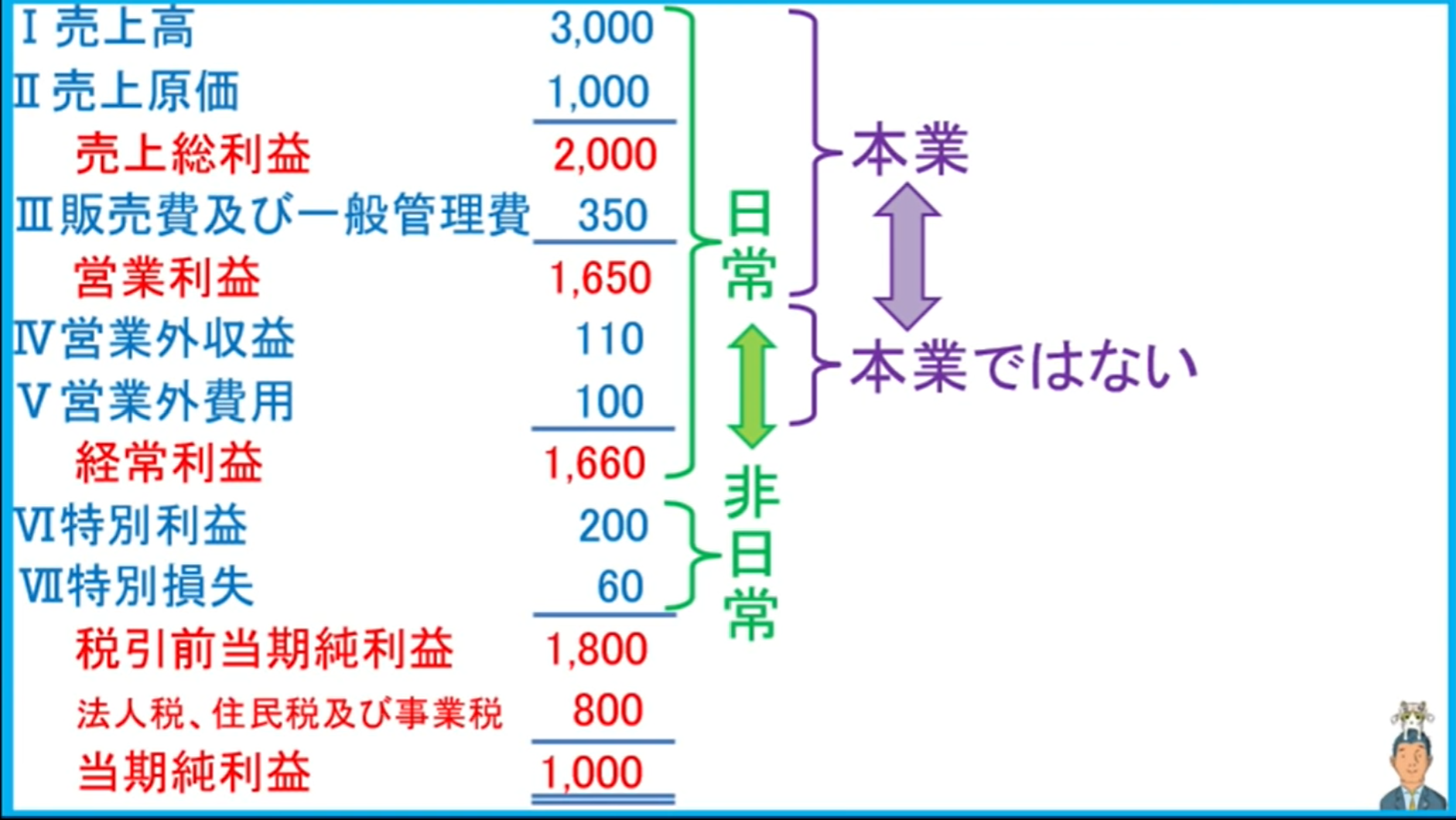

- 売上高

- 売上原価

- 期首商品棚卸高

- 当期商品仕入高

- 期末商品棚卸高

- 棚卸減耗損

- 商品評価損

- 販売費及び一般管理費

- 給料

- 販売手数料

- 保険料

- 消耗品費

- 水道光熱費

- 地代家賃

- リース料

- 貸倒損失

- 減価償却費

- 退職給付費用

- 貸倒引当金繰入

- 営業外利益

- 有価証券利益

- 受取利息

- 受取配当金

- 営業外費用

- 貸倒引当金繰入

- 支払利息

- 為替差損

- 手形売却損

- 株式交付費償却

- 特別利益

- 固定資産売却益

- 特別損失

- 火災損失

|

|

利益

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

現金

- 現金の範囲

- 通貨代用証券

- 小切手

- 配当金領収書

- 為替証書

- 現金

- 通貨代用証券

| 借 | 貸 | ケース |

|---|---|---|

| 水道光熱費10000 | 現金10000 | 電気代1万円を現金で支払った |

| 現金5000 | 売掛金5000 | 売掛金5000円を現金で回収した |

| 現金2000 | 売掛金2000 | 売掛金2000円の代金として郵便為替証書を受け取った |

現金過不足

- 実際残高≠帳簿上の残高

- 原因不明のときは決算で処理

| 借 | 貸 | ケース |

|---|---|---|

| 現金過不足300 | 現金300 | 帳簿現金残高11910円、実際11610円 |

| 通信費5000 | 現金過不足5000 | 切手代300円と判明した |

| - | - | - |

| 現金10 | 現金過不足10 | 帳簿現金残高11910円、実際11920円 |

| 現金過不足10 | 通信費10 | 切手代90円を100円で間違っった |

小口現金

| 借 | 貸 | ケース |

|---|---|---|

| 小口現金100000 | 現金100000 | 出納係は用度係に10万円を渡した |

| 水道光熱費10000 | 小口現金30000 | |

| 旅費交通費20000 | ||

| 小口現金70000 | 現金70000 | 小口現金を現金で補充した |

預金

- 普通預金

- 定期預金

- 当座預金

| 借 | 貸 | ケース |

|---|---|---|

| 定期預金50000 | 普通預金50300 | 5万円を貯金した、手数料は300円 |

| 支払手数料300 | ||

| - | - | - |

| 普通預金300 | 受取利息300 | 普通預金に利息500円がついた |

| - | - | - |

| 普通預金3000 | 現金3000 | 3000円の郵便為替証書を普通預金へ預け入れた |

小切手

A

| 借 | 貸 |

|---|---|

| 備品300000 | 当座預金300000 |

B

| 借 | 貸 |

|---|---|

| 現金300000 | 売上300000 |

当座預金は無利息で預金通帳がない。小切手・手形を振り出せる

小切手を振り出した時点で当座預金勘定を減少させる仕訳をする

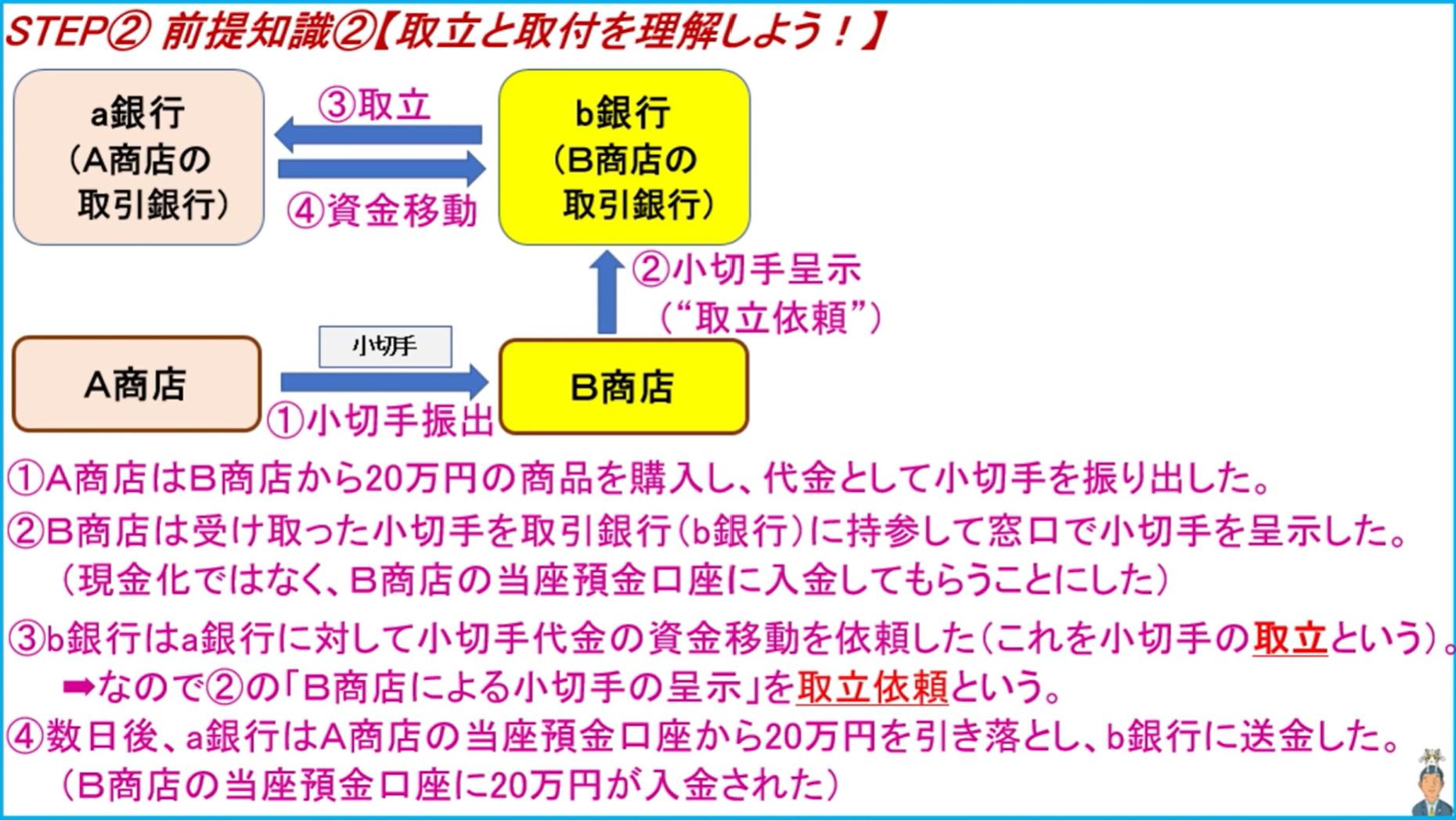

取立

取立:銀行が他の銀行に対して行う「払って」という請求のこと

取付:預金者が銀行に対して行う「払って(払い戻して)」という請求のこと、例:B商店、取付依頼

- A商店はB商店から商品20万円を購入し、代金として小切手を振り出した

B商店側:現金20000|売上200000

A商店側:仕入20000|当座預金20000 - B商品は小切手をb銀行に取立依頼に出した

B商店側:当座預金20000|現金200000 - b銀行はa銀行に対して小切手代金の取立をした

- 数日後、a銀行は20万円をb銀行に送金した

Bは2以後~4の直前までの間はずっと不一致、でも数日後では自然に解消する

Aは1以後~4の直前までの間はずっと不一致、でも数日後では自然に解消する

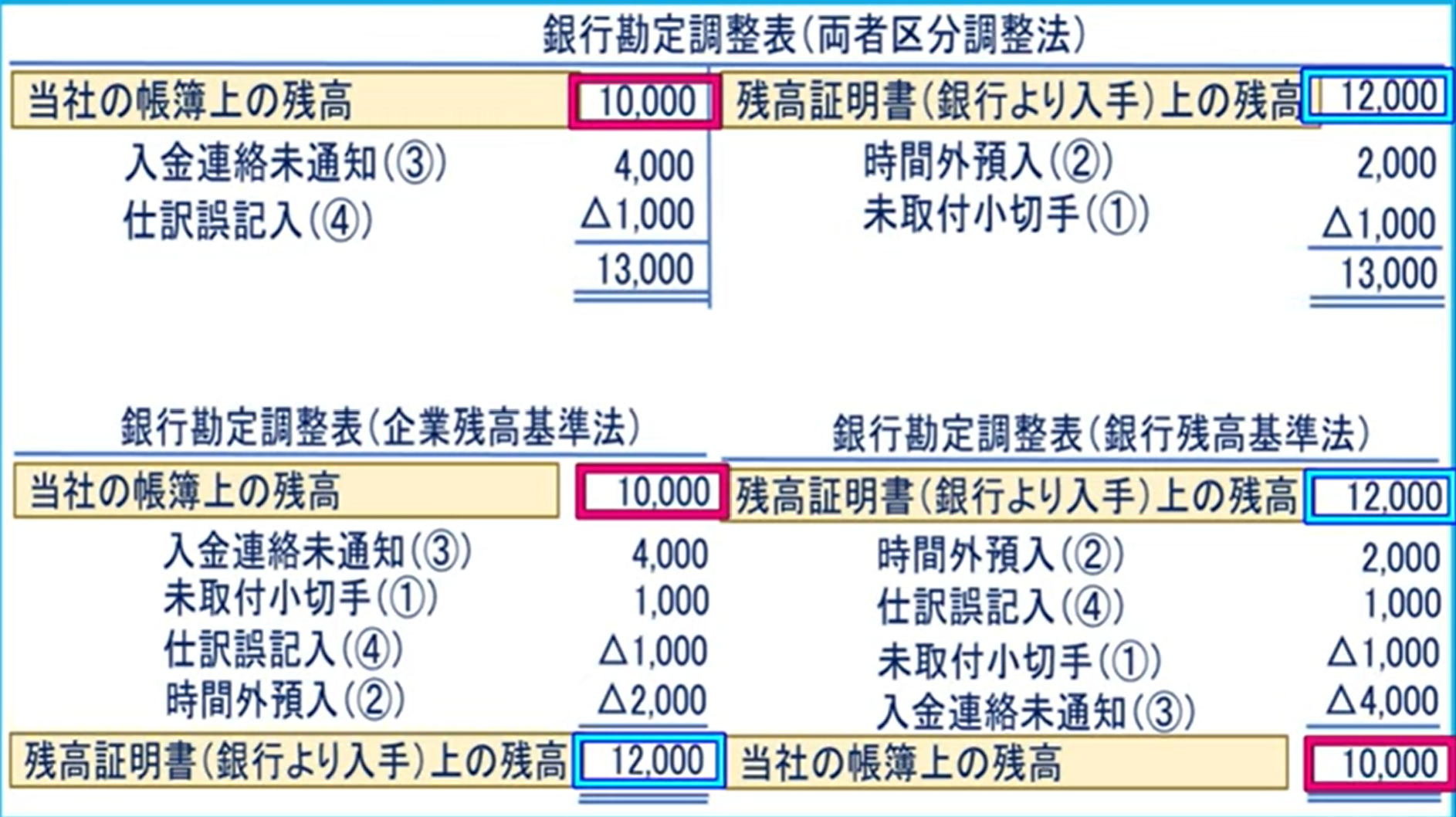

実際残高と帳簿残高の不一致

残高証明書

| 差異の名称 | 差異の中身 | 修正仕訳の要否 |

|---|---|---|

| 未取付小切手 | 自社が振り出した小切手が、まだ決済されていない状態 | 不要 |

| 時間外預入 | 銀行の営業時間外に、現金を夜間金庫へ預け入れた状態 | 不要 |

| 連絡未通知 | 実際には当座預金口座への入出金があったが、連絡が自社側に伝わっていない状態 | 必要 |

| 仕訳誤記入 | 「当座預金」勘定に関する仕訳が誤っている状態 | 必要 |

| 未渡小切手 | 小切手を作成して、相手先に渡したつもりが、実際私渡していない | 必要 |

| 未取立小切手 | 他社から受け取った小切手を取付依頼に出したけど、まだ決済されていない状態 | 不要 |

- 未取付:取付依頼をしていない状態

- 未取立小切手:小切手を振り出したけど、まだ資金移動されず

- 未取立小切手:小切手を受け取って取立依頼はしたけど、まだ資金移動されず

- 未渡小切手:修正

- 借:当座預金、貸:未払金

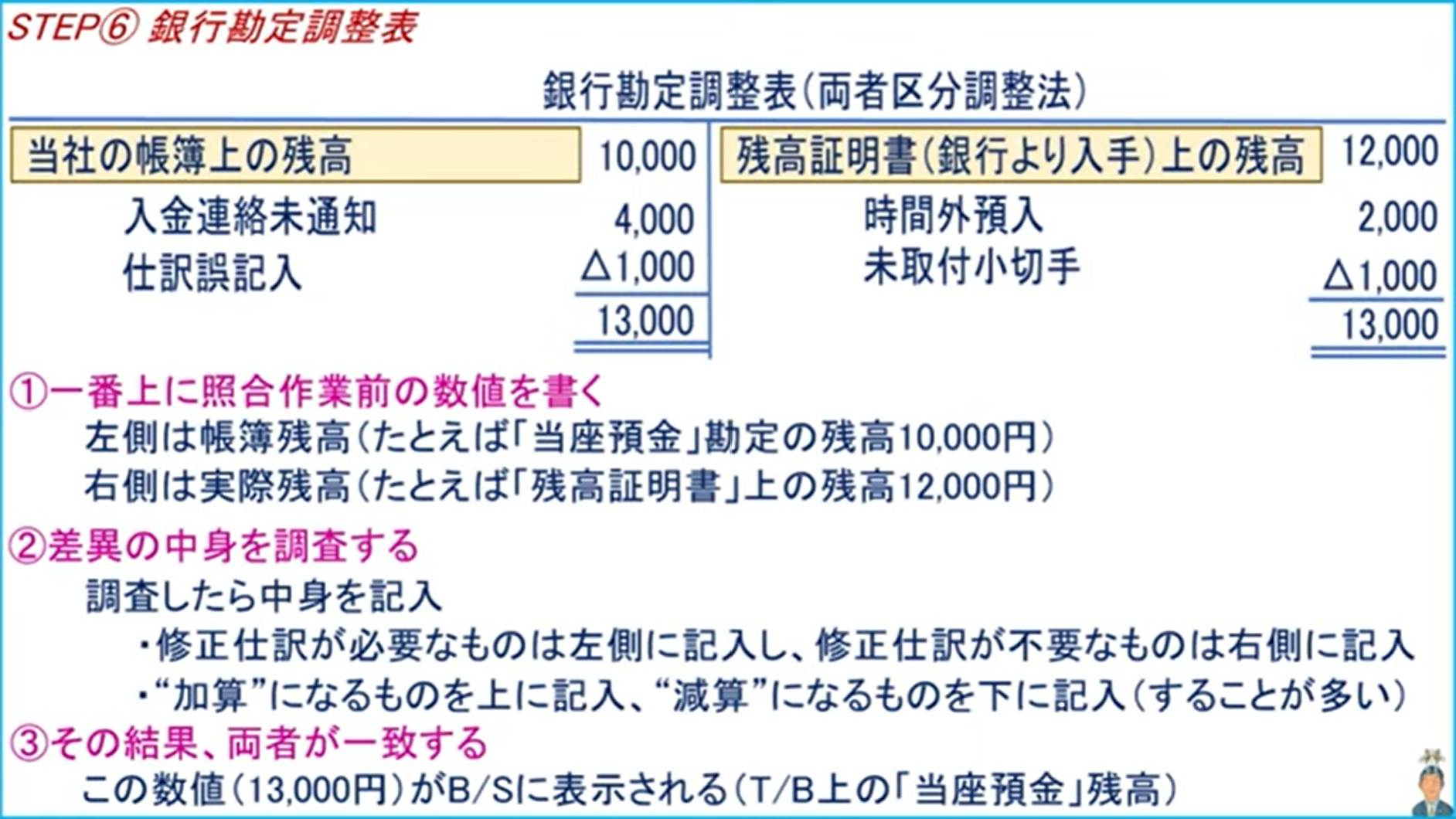

銀行勘定調整表

経理部では定期的に、預金口座の実際残高と帳簿残高とを照合する

- 保有しているすべての預金口座について照合作業を行う

- 毎日、毎週、毎月末、毎期末に行う

- 一致していない場合、原因を追究する

- 照合作業をする際には、銀行勘定調整表を作成すると便利

- 両者区分調整法

- 一番上に照合作業前の数値を書く

- 企業残高基準法

- 銀行残高基準法

- 両者区分調整法

財務諸表上の表示

自己振出の小切手

A

| 借 | 貸 |

|---|---|

| 備品300000 | 当座預金300000 |

| 当座預金300000 | 未収入金300000 |

- 売掛金:会社の製品やサービスなどを営業行為として日々繰り返し顧客に提供し、それによって得た未回収代金のこと。

- 未収入金:会社が保有する不動産などを一時的に売却したことによって得た未回収代金のこと

当座借越

| 借 | 貸 |

|---|---|

| 当座預金2000000 | 貸付金2000000 |

決算になると、「残高証明書」を郵送してくれる。口座残高、定期残高、当座預金口座残高、借入金残高が記載されている。経理部員は決算期に、ここに記載された数値と帳簿上の残高と一致しているかを照会する

複数口座

| 借 | 貸 |

|---|---|

| 当座預金A銀行100 | 現金200 |

| 当座預金B銀行100 |

商品売買

- 分記法

- 借方

- 資産↑

- 費用

- 貸方

- 負債↑

- 純資産↑

- 収益↑

- 借方

| 借 | 貸 | ケース |

|---|---|---|

| 建物5000000 | 未払金5000000 | 500万円の事務所用建物を購入、代金はツケとし |

| - | - | - |

| 商品5000 | 買掛金5000 | 5000円の商品をツケで購入した |

| 売掛金7000 | 商品5000 | 仕入れた商品を7000円でかけ販売した |

| 商品売買益2000 |

商品 -> 買掛金

- 三文法

- 仕入

- 売上

- 繰越商品

| 借 | 貸 | ケース |

|---|---|---|

| 仕入5000 | 買掛金5000 | 5000円の商品をツケで購入した |

| 売掛金7000 | 売上7000 | 仕入れた商品を7000円でかけ販売した |

- 売上原価対立法

| 借 | 貸 | ケース |

|---|---|---|

| 商品80 | 現金80 | 80円の商品を購入した |

| 現金100 | 売上100 | 仕入れた商品を100円で販売した |

| 売上原価80 | 商品80 |

販売のつど売上原価勘定に振り替える方法

付随費用

商品を仕入れる際に、仕入代金以外にかかった付随費用

発送料

買主側

| 借 | 貸 | ケース |

|---|---|---|

| 仕入5500 | 買掛金5000 | 5000円の商品をツケで購入した、発送料500円を現金で支払った |

| 現金500 |

取得するためにかかった諸費用は、そのものの取得原価に入れる

商品を仕入れる際に、仕入代金にかかった付随費用

売主側

| 借 | 貸 | ケース |

|---|---|---|

| 売掛金5000 | 売上5000 | 5000円の商品をツケで購入した、発送料500円を現金で売主が支払った |

| 発送料500 | 現金500 |

買主側

| 借 | 貸 | ケース |

|---|---|---|

| 仕入5000 | 買掛金5000 | 5000円の商品をツケで購入した、発送料500円を現金で売主が支払うが、先に支払う |

| 立替金500 | 現金500 |

返品

買う

| 借 | 貸 | ケース |

|---|---|---|

| 仕入2000 | 買掛金2000 | 商品200円を10個掛けで仕入れた |

| 買掛金400 | 仕入400 | 2個返品した |

| 売掛金900 | 売上900 | 3個300円で掛け販売した |

| 売上300 | 売掛金300 | 1個返品された |

販売側

| 借 | 貸 | ケース |

|---|---|---|

| 売掛金2000 | 売上2000 | 商品200円を10個掛けで仕入れた |

| 売上400 | 売掛金400 | 2個返品した |

割戻し

一定期間のうちに、一定額・数量以上の購入をした場合に安くする・返金すること

買主側

| 借 | 貸 | ケース |

|---|---|---|

| 仕入2000 | 買掛金2000 | 商品200円を10個掛けで仕入れた |

| 買掛金200 | 仕入200 | 次の日に安くするよ |

販売側

| 借 | 貸 | ケース |

|---|---|---|

| 売掛金10000 | 売上10000 | 100*100 |

| 売掛金5000 | 売上4000 | 50*100 |

| 返金負債1000 | 後日にキャッシュバック | |

| 返金負債1000 | 現金1000 | 現金でキャッシュバックした |

| 借 | 貸 | ケース |

|---|---|---|

| 仕入752000 | 売掛金940000 | 940000*0.8(原価率) |

| 返品調整引当金188000 |

割引

もともとの支払期限よりも早い時期に支払った場合に代金を安くすること

買主側

| 借 | 貸 | ケース |

|---|---|---|

| 仕入1000 | 買掛金1000 | 商品100円を10個掛けで仕入れた |

| 買掛金1000 | 当座預金980 | 先に支払った、2%割引 |

| 仕入割引20 |

利益:受取利息

販売側

| 借 | 貸 | ケース |

|---|---|---|

| 売掛金1000 | 売上1000 | 100*10 |

| 当座預金980 | 売掛金1000 | 当座預金で支払われた |

| 売上割引20 |

費用:支払利息

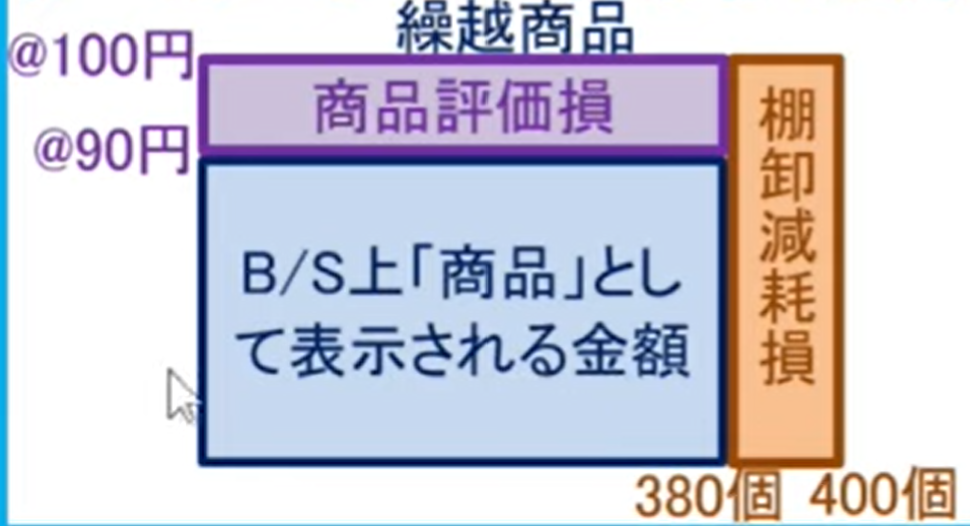

期末評価

棚卸減耗損

商品等の現物の数は帳簿上より少ない

| 借 | 貸 | ケース |

|---|---|---|

| 仕入れ50000 | 繰越商品50000 | 単価100、当期首500個、当期末400個 |

| 繰越商品40000 | 仕入れ40000 |

しかし、実際380個しかなかった

商品等の現物をカウントするころを棚卸、実地棚卸という

| 借 | 貸 | ケース |

|---|---|---|

| 棚卸減耗損2000 | 繰越商品2000 | -20=380-400 |

費用

原価性があるかどうかで表示区分が異なる

原価性:その発生は通常の営業活動をしていても不可避敵に発生してしまうという損

- 原価性のある:売上原価 OR 販売費及び一般管理費

- 原価性のない:営業外費用 OR 特別損失

商品評価損

残っている380個すべて、時価(正味売却価額)が取得価額より下落し、90円になった

| 借 | 貸 | ケース |

|---|---|---|

| 商品評価損3800 | 繰越商品3800 | 100->90 |

- 売上原価:原則として

- 特別損失:臨時かつ多額の場合は特別損失

売上原価にする場合には、売上原価に振り替えるため仕訳が必要になる

| 借 | 貸 | ケース |

|---|---|---|

| 仕入2000 | 棚卸減耗損2000 | 売上原価に振り替えるため仕訳 |

| 仕入3800 | 商品評価損3800 | 売上原価に振り替えるため仕訳 |

| 借 | 貸 | ケース |

|---|---|---|

| 仕入れ50000 | 繰越商品50000 | |

| 繰越商品40000 | 仕入れ40000 | |

| 棚卸減耗損2000 | 繰越商品2000 | -20=380-400 |

| 商品評価損3800 | 繰越商品3800 | 100->90 |

| 仕入2000 | 棚卸減耗損2000 | 売上原価に振り替えるため仕訳(原則処理) |

| 仕入3800 | 商品評価損3800 | 売上原価に振り替えるため仕訳(原則処理) |

原価・有高の算定

- 先入先出法

- 移動平均法

- 総平均法:その月のすべての仕入れで平均値を計算する方法

前払金と前受金

| 借 | 貸 | ケース |

|---|---|---|

| 前払金10000 | 当座預金10000 | 8万円の商品を購入し、手付金として1万円の小切手を振り出して手渡した |

| 仕入80000 | 前払金10000 | 引渡を受けた、残額が月末払いとした |

| 買掛金70000 |

| 借 | 貸 | ケース |

|---|---|---|

| 現金10000 | 前受金10000 | 8万円の商品を販売し、手付金として1万円の小切手を受け取った |

| 売掛金70000 | 売上80000 | 引渡を受けた、残額が月末払いとした |

| 前受金10000 |

クレジットカード

| 借 | 貸 | ケース |

|---|---|---|

| クレジット売掛金9800 | 売上10000 | クレジットカードで1万円の商品を販売し、手数料は2% |

| 支払手数料200 | ||

| 当座預金9800 | クレジット売掛金9800 | カード会社から販売店へ商品代金が当座預金に支払われた |

割賦販売

掛け販売の一種で、代金の回収を何度かに分ける掛け販売(分期付款)

- 2ヶ月以上、3回以上の分割払い

- 月に一度:月賦

リスク

- 利息

- 事務手数料

- 貸倒リスクの上乗せ

割賦機関にわたって均等に発生させる処理

減価償却別途必要

購入時「前払利息」・支払時「支払利息」

| 借 | 貸 | ケース |

|---|---|---|

| 備品950000 | 未払金1000000 | 2/2/1 95万円の備品を10回分割払 |

| 前払利息50000 | ||

| 未払金100000 | 当座預金100000 | 2/2/28 |

| 支払利息5000 | 前払利息5000 | |

| 未払金100000 | 当座預金100000 | 2/3/31 |

| 支払利息5000 | 前払利息5000 | |

| 2/3/31 決算 |

| 借 | 貸 | ケース |

|---|---|---|

| 備品591000 | 未払金600000 | 1/9/1 591000円の備品を3回分割払3ヶ月ごとに |

| 前払利息9000 | ||

| 未払金200000 | 当座預金200000 | 1/11/30 |

| 支払利息3000 | 前払利息3000 | |

| 未払金200000 | 当座預金200000 | 2/2/28 |

| 支払利息3000 | 前払利息3000 | |

| 支払利息1000 | 前払利息1000 | 2/3/31 決算 一か月が経った |

決算のとき、利息の負債があるときだけ、仕訳する

購入時「前払利息」・決算時「支払利息」

| 借 | 貸 | ケース |

|---|---|---|

| 備品950000 | 未払金1000000 | 2/2/1 95万円の備品を10回分割払 |

| 前払利息50000 | ||

| 未払金100000 | 当座預金100000 | 2/2/28 |

| 未払金100000 | 当座預金100000 | 2/3/31 |

| 支払利息10000 | 前払利息10000 | 2/3/31 決算 |

| 借 | 貸 | ケース |

|---|---|---|

| 備品591000 | 未払金600000 | 1/9/1 591000円の備品を3回分割払3ヶ月ごとに |

| 前払利息9000 | ||

| 未払金200000 | 当座預金200000 | 1/11/30 |

| 未払金200000 | 当座預金200000 | 2/2/28 |

| 支払利息7000 | 前払利息7000 | 2/3/31 決算 一か月が経った |

決算のときだけ利息を仕訳する

購入時「支払利息」・決算時「前払利息」

| 借 | 貸 | ケース |

|---|---|---|

| 備品950000 | 未払金1000000 | 2/2/1 95万円の備品を10回分割払 |

| 支払利息50000 | ||

| 未払金100000 | 当座預金100000 | 2/2/28 |

| 未払金100000 | 当座預金100000 | 2/3/31 |

| 前払利息40000 | 支払利息40000 | 2/3/31 決算 |

| 借 | 貸 | ケース |

|---|---|---|

| 備品591000 | 未払金600000 | 1/9/1 591000円の備品を3回分割払3ヶ月ごとに |

| 支払利息9000 | ||

| 未払金200000 | 当座預金200000 | 1/11/30 |

| 未払金200000 | 当座預金200000 | 2/2/28 |

| 前払利息2000 | 支払利息2000 | 2/3/31 決算 一か月が経った |

手形割賦購入

手形1枚で1回分の支払い

| 借 | 貸 | ケース |

|---|---|---|

| 備品950000 | 営業外支払手形1000000 | 2/2/1 95万円の備品を10回分割払 |

| 前払利息50000 | ||

| 未払金100000 | 当座預金100000 | 2/2/28 |

| 支払利息5000 | 前払利息5000 | |

| 未払金100000 | 当座預金100000 | 2/3/31 |

| 支払利息5000 | 前払利息5000 | |

| 2/3/31 決算 |

| 借 | 貸 | ケース |

|---|---|---|

| 備品591000 | 営業外支払手形600000 | 1/9/1 591000円の備品を3回分割払3ヶ月ごとに |

| 支払利息9000 | ||

| 未払金200000 | 当座預金200000 | 1/11/30 |

| 未払金200000 | 当座預金200000 | 2/2/28 |

| 前払利息2000 | 支払利息2000 | 2/3/31 決算 一か月が経った |

長期の割賦

1年以上

例:2/2/1、100回の月賦

- 2/3/31の時点で

- 2回支払済み

- 残り98回を今後支払う予定

- うち12回は今後1年以内に期限

- うち86回は今後1年超に期限

- 3/3/31の時点で

- 14回支払済み

- 残り86回を今後支払う予定

- うち12回は今後1年以内に期限

- うち74回は今後1年超に期限

| 借 | 貸 | ケース |

|---|---|---|

| 備品900000 | 長期未払金1000000 | 2/2/1 95万円の備品を100回分割払 |

| 長期前払利息100000 | ||

| 長期未払金10000 | 当座預金10000 | 2/2/28 |

| 長期未払金10000 | 当座預金10000 | 2/3/31 |

| 支払利息2000 | 長期前払利息2000 | 2/3/31 決算 |

リース

リース:長期間の貸し借り

レンタル:短期間の貸し借り

金融機種

- ファイナンス・リース取引

- 解約不能

- フルペイアウト

- オペレーティング・リース取引

メリット

- 設備導入時に多額の資金が不要

- 実際に使用したい機関にマッチさせてリース期間を設定できる

- 所有権移転外FLの場合、事務処理が楽

- 固定資産税

ファイナンス・リース取引

借り手:資産として計上

- 借り手

- 資産計上(減価償却)

- 売買処理

- オンバランス処理

リース期間

- 移転するファイナンス・リース

- 移転しないファイナンス・リース

オンバランス処理

- リース物件については資産計上(減価償却)する

- リース料については元本と利息に分けて処理する

例外

- 300万円以下で重要性のない所有権移転外FL:オフバランス処理OK

- リース期間が短期間FL:オフバランス処理OK

- 重要性が乏しい所有権移転外FL:簡便的なオフバランス処理OK

- 中小企業の行う所有権移転外FL:オフバランス処理OK

ほとんどは所有権移転外

会計処理は自分で買ったと同じ、リース資産、リース債務

リース資産の減価償却は、利子抜き法でも利子込み法でも

残存価額0円、償却期間はリース期間、定額法で計算、間接法で記帳

で行うのが通常。リース期間定額法

1/4/1、リース期間5年、年間リース料:100万円、支払は毎年3/31

利子抜き法

| 借 | 貸 | ケース |

|---|---|---|

| リース資産4500000 | リース債務4500000 | |

| 支払利息100000 | 当座預金100000 | 2/3/31 |

| リース債務900000 | ||

| 減価償却費900000 | リース資産原価償却累計額900000 | 2/3/31 決算 (450 - 0)/5 = 900000 |

利子込み法

| 借 | 貸 | ケース |

|---|---|---|

| リース資産5000000 | リース債務5000000 | |

| リース債務100000 | 当座預金100000 | 2/3/31 |

| 減価償却費1000000 | リース資産原価償却累計額1000000 | 2/3/31 決算 |

支払利息勘定こそないが、利息分だけ減価償却費が大きい

オペレーティング・リース取引

貸し手:資産として計上

- 借り手

- 費用計上

- 賃貸借処理

- オフバランス処理

勘定科目:支払リース料

| 借 | 貸 |

|---|---|

| 支払リース料500000 | 当座預金500000 |

1/4/1、リース期間3年、年間リース料:120万円、支払は毎年3/31

| 借 | 貸 | ケース |

|---|---|---|

| 1/4/1 | ||

| 支払リース料1200000 | 当座預金1200000 | 2/3/31 |

| 決算 |

1/5/1、リース期間3年、年間リース料:120万円、支払は毎年4/30

| 借 | 貸 | ケース |

|---|---|---|

| 1/5/1 | ||

| 支払リース料1100000 | 未払リース料1100000 | 2/3/31 決算 |

| 未払リース料1100000 | 支払リース料1100000 | 2/4/1 期首 |

| 支払リース料1200000 | 当座預金1200000 | 2/4/30 |

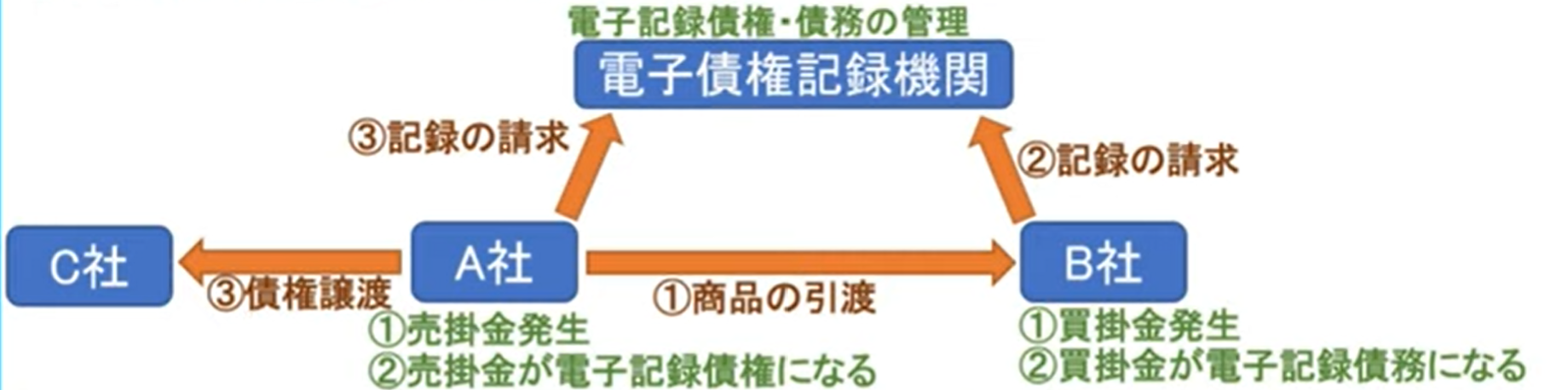

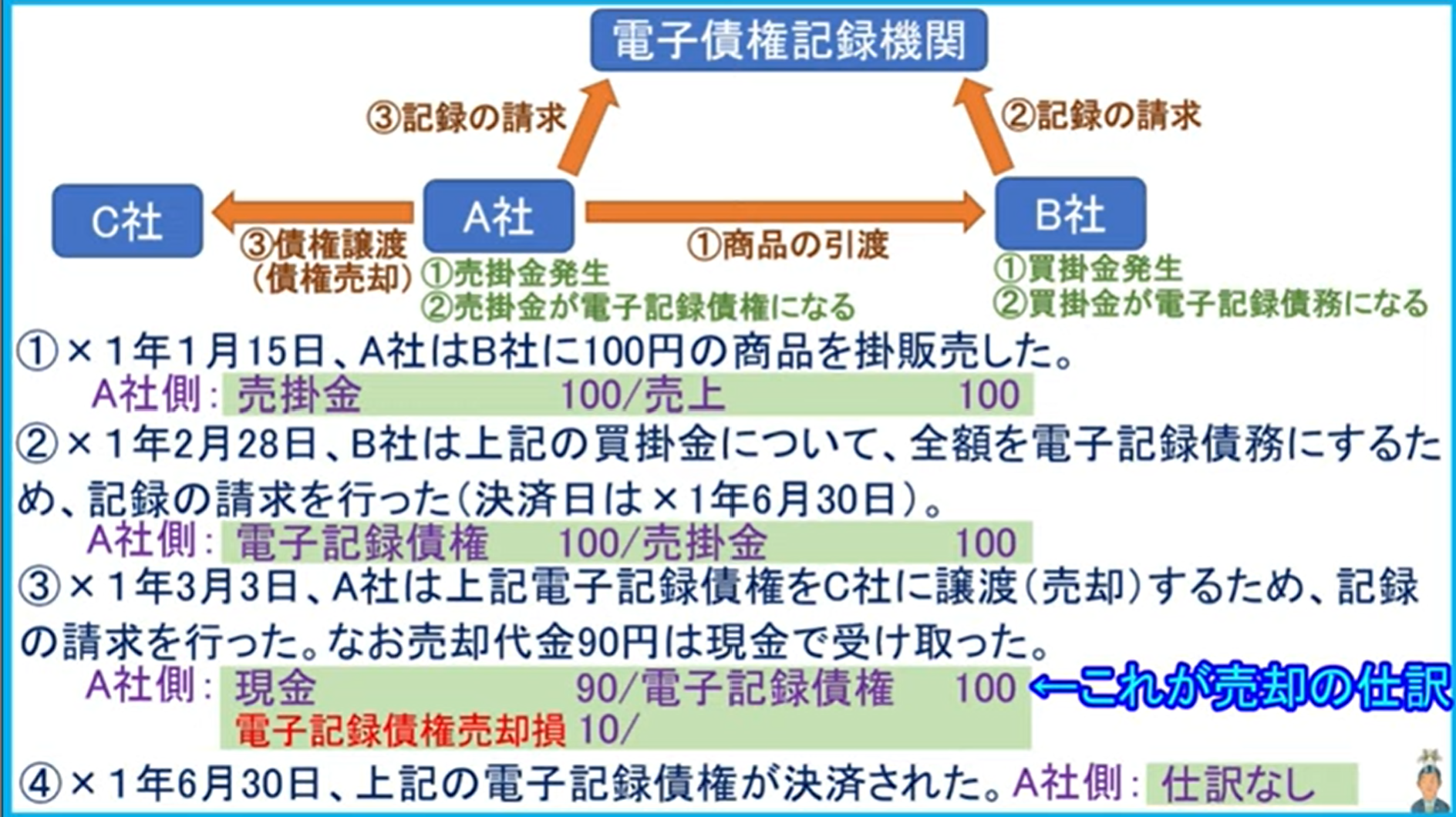

手形・電子記録債権

- 為替手形

- 約束手形

約束手形

| 借 | 貸 | ケース |

|---|---|---|

| 仕入500000 | 支払手形500000 | 50万円の商品を購入し、代金は手形を振り出した |

| 支払手形500000 | 当座預金500000 | 手形の期日になり手形が決済された |

| 借 | 貸 | ケース |

|---|---|---|

| 受取手形500000 | 売上500000 | 50万円の商品を販売し、代金は手形を受け取った |

| 当座預金500000 | 受取手形500000 | 手形の期日になり手形が決済された |

営業外手形

| 借 | 貸 | ケース |

|---|---|---|

| 土地1500000 | 営業外支払手形500000 | 150万円の土地を購入し、代金は手形を振り出した |

| 営業外支払手形1500000 | 当座預金1500000 | 手形の期日になり手形が決済された |

| 借 | 貸 | ケース |

|---|---|---|

| 営業外受取手形1500000 | 売上1500000 | 150万円の土地を販売し、代金は手形を受け取った |

| 普通預金1500000 | 営業外受取手形1500000 | 手形の期日になり手形が決済された |

本業ではない取引

手形の譲渡

- 他人に譲る

- 手形の裏面に押印すつので裏書(裏書譲渡)という

手形の割引

額面金額100万、額面金額年利3.65%、割引日数50日

| 借 | 貸 |

|---|---|

| 当座預金995000 | 受取手形1000000 |

| 手形売却損5000 |

手形不渡り

当座預金口座の残高不足により、決済されなかった

| 借 | 貸 |

|---|---|

| 不渡手形1000000 | 受取手形1000000 |

貸倒処理しかない

- 裏書:もし手形が不渡りになったときには、その債務を弁済しなくてはならないという債務がある、偶発債務という

- 被裏書人から請求されるという遡及義務である

- 手数料や遅延利息も含めて請求できる

手形の更改

支払期限を延長してもらうと手形の更改という

具体的には、新たに手形を振り出して、それと旧手形と交換することで期限が延長となる。期限延長分の利息が取られる

売掛金の譲渡

| 借 | 貸 |

|---|---|

| 当座預金90000 | 売掛金100000 |

| 債権売却損10000 |

すると、この債権を回収するのは債権買取業者社であり、A社は債権買取業者社に債務を支払うことになる

- 相殺

| 借 | 貸 |

|---|---|

| 買掛金100000 | 売掛金100000 |

A <-売掛金- B -買掛金->C

電子記録債権

| 借 | 貸 | ケース |

|---|---|---|

| 仕入500000 | 買掛金500000 | 50万円の商品を購入し、代金は掛けとした |

| 買掛金500000 | 電子記録債務500000 | 電子債権記録機関に債務発生の記録を行った |

| 電子記録債務500000 | 当座預金500000 | 電子記録債権の支払いが行われた |

| 借 | 貸 | ケース |

|---|---|---|

| 売掛金500000 | 売上500000 | 50万円の商品を販売し、代金は掛けとした |

| 電子記録債権500000 | 売掛金500000 | 電子債権記録機関に債務発生の記録を行った |

| 当座預金500000 | 電子記録債権500000 | 電子記録債権の支払いが行われた |

電子記録債権譲渡

電子記録債権は貸付・借入にも利用できる。単に貸付金・借入金と仕訳する

営業外電子記録債権

| 借 | 貸 |

|---|---|

| 営業外電子記録債権100 | 土地70 |

| 固定資産売却益30 | |

| 当座預金100 | 営業外電子記録債権100 |

| 借 | 貸 |

|---|---|

| 土地100 | 営業外電子記録債務100 |

| 営業外電子記録債務100 | 当座預金100 |

貸付・借入

| 借 | 貸 | ケース |

|---|---|---|

| 貸付金500000 | 現金500000 | 現金50万円を貸し付けた |

| 借 | 貸 | ケース |

|---|---|---|

| 現金500000 | 借入金500000 | 現金50万円を借り入れた |

| 借 | 貸 | ケース |

|---|---|---|

| 手形貸付金500000 | 現金500000 | 現金50万円を貸し付けた、手形で渡した |

| 借 | 貸 | ケース |

|---|---|---|

| 現金500000 | 手形借入金500000 | 現金50万円を借り入れた、手形で渡した |

固定資産・経費

- 流動資産

- 固定資産

- 有形固定資産

- 備品

- 車両運搬具

- 建物

- 土地

- 無形固定資産

- 特許権

- ソフトウェア

- のれん

- 投資その他の資産

- 満期保有目的債券

- 子会社株式

- 長期貸付金

- 有形固定資産

- 繰越資産

無形固定資産

法律上の権利

- 会計処理

- 取得にかかった費用を取得原価として資産計上する

- その後は、特定の期間にわたって償却する

- 償却計算は定額法、残存価額0

- 記帳方法は直接法

- 法律で定められた保護期間を耐用年数として償却する

有形固定資産 → 減価償却

無形固定資産 → 償却

| 借 | 貸 | ケース |

|---|---|---|

| 特許権800000 | 現金800000 | 1/4/1特許権80万、8年 |

| 特許権償却100000 | 特許権100000 | 2/3/31 決算 |

| 借 | 貸 | ケース |

|---|---|---|

| 特許権1200000 | 現金1200000 | 2/2/1特許権120万、10年 |

| 特許権償却20000 | 特許権20000 | 2/3/31 決算 |

のれん

他社を買収。合併したときに発生することのある勘定科目

8億円の価値あって、10億円で買収した、差額2億円はのれん

- 超過収益力

ソフトウェア

- 買ったソフトウェア

- 自社が作成したソフトウェア

- 他社が作成してもらったソフトウェア

会計処理

- 取得にかかった費用を取得原価として資産計上する

- その後は、特定の期間にわたって償却すつ

- 償却計算は定額法、残存価額0

- 記帳方法は直接法

- 耐用年数:原則5年

そのソフトを利用することで、将来の収益獲得もしくは費用削減が確実であると認められる場合のみ資産計上する、そうでないは費用処理

| 借 | 貸 | ケース |

|---|---|---|

| ソフトウェア600000 | 現金600000 | 1/4/1購入 5年 |

| ソフトウェア償却120000 | ソフトウェア120000 | 2/3/31 |

ソフトウェア作成中:ソフトウェア仮勘定

| 借 | 貸 | ケース |

|---|---|---|

| ソフトウェア仮勘定300000 | 当座預金300000 | 3/5/1 外注 第一回目代金 |

| ソフトウェア仮勘定400000 | 当座預金400000 | 3/6/1 第二回目代金 |

| ソフトウェア1000000 | ソフトウェア仮勘定700000 | 3/6/30 完成 |

| 当座預金300000 |

ソフトウェア保守費用:保守費

ソフトウェア使わなくなった:ソフトウェア除却損

| 借 | 貸 | ケース |

|---|---|---|

| ソフトウェア600000 | 現金600000 | 1/4/1購入 5年 |

| 保守費10000 | 普通預金10000 | 1/4/1年間保守費1万円 |

| ソフトウェア償却120000 | ソフトウェア120000 | 2/3/31 |

| ソフトウェア償却30000 | ソフトウェア480000 | 2/6/27 使わなくなった |

| ソフトウェア除却損450000 |

| 借 | 貸 | ケース |

|---|---|---|

| ソフトウェア600000 | 現金600000 | 1/4/1購入 5年 |

| 長期前払費用30000 | 普通預金30000 | 1/4/1年間保守費1万円 3年分 |

| ソフトウェア償却120000 | ソフトウェア120000 | 2/3/31 決算 |

| 保守費10000 | 長期前払費用20000 | |

| 前払費用10000 |

研究開発費

- 従来にない製品・サービスに関する発送を導き出すための調査・探求

- 従来の製品と比較して著しい違いを作り出す作成方法の具体化

会計処理

- すべて:開発研究費

消耗品2万円、機械設備40万円で研究開発目的で購入した

| 借 | 貸 |

|---|---|

| 研究開発費420000 | 当座預金420000 |

- 研究員の給料

- 研究の外注

固定資産

- 備品

- 建物

- 土地

| 借 | 貸 | ケース |

|---|---|---|

| 備品200000 | 未払金200000 | ソファー20万円をツケで購入した |

| 車両運搬費200000 | 当座預金200000 | 車20万円を当座預金で購入した |

有形固定資産減価償却

時間が経ってにつれ、薄価を下げる処理

| 借 | 貸 |

|---|---|

| 備品500000 | 現金500000 |

| 減価償却費500000 | 備品500000 |

売った時点も行う

- 直接法:備品など

- 間接法:OO減価償却累計額

減価償却

-

定額法:毎年同じ金額

-

定率法、級数法:最初のうちは価値の減少が早い

-

生産高比例法:価値は使った分減っていく

-

要償却額は同じ

-

時間の経過によって価値が減る:定額法、定率法

-

使用:生産高比例法

-

月割:定額法、定率法

定率法

| 借 | 貸 | ケース |

|---|---|---|

| 備品500000 | 現金500000 | |

| 減価償却費184520 | 備品減価償却累計額184520 | |

| 減価償却費116425 | 備品減価償却累計額116425 | |

| 減価償却費73459 | 備品減価償却累計額73459 |

生産高比例法

| 借 | 貸 | ケース |

|---|---|---|

| 車両運搬具500000 | 現金500000 | |

| 減価償却費90000 | 車両運搬具減価償却累計額90000 | |

| 減価償却費45000 | 車両運搬具減価償却累計額45000 |

200%定率法

国が早期の多額の減価償却を認めてくれたもの

つまり、定額法・定率法などと比較すると、経費を前倒しで計上できる、家財に繰越になる

定額法よりも定率法の方が、初期にかかる税金は小さい(定率法のほうが税金がお得)

償却率:定額法の2倍

ただし、この方法で計算した償却額が、償却保証額(取得価額*保証率)を下回る場合には、それ以降、改定償却率を用いて均等償却する

1/4/1、取得価額1000万円、耐用年数5年、残存価額0

- 1000 * 0.4 = 400

- 600 * 0.4 = 244

- 360 * 0.4 = 144

- 216 * 0.4 = 86.4

- 129.6 * 0.4 = 51.84

4年目と5年目で半額ずつ償却

- 216 * 0.5 = 108

- 216 * 0.5 = 108

- 保証率

- 改定償却率

1/4/1、取得価額1000万円、耐用年数7年、残存価額0、保証率0.0868、改定償却率0.334

200%定率法償却率:

- 改定償却率1 -> 最後の1年

- 改定償却率0.5 -> 最後の2年

- 改定償却率0.334 -> 最後の3年

- 改定償却率0.25 -> 最後の4年

廃棄

間接法

| 借 | 貸 | ケース |

|---|---|---|

| 備品減価償却累計額700000 | 備品1000000 | 取得価格100万、減価償却累計額700000万 |

| 固定資産廃棄損310000 | 現金10000 | 廃棄費用1万 |

売却

| 借 | 貸 |

|---|---|

| 備品減価償却累計額700000 | 備品1000000 |

| 未収入金500000 | 固定資産売却益200000 |

| 借 | 貸 |

|---|---|

| 備品減価償却累計額700000 | 備品1000000 |

| 未収入金50000 | |

| 固定資産売却損250000 |

除却

不要となった固定資産を事業を用途から外すこと(しまうこと)

- 固定資産の薄価をゼロにする

- もし価値があるなら、それを「貯蔵品」として資産計上する

| 借 | 貸 |

|---|---|

| 備品減価償却累計額700000 | 備品1000000 |

| 固定資産売却損300000 |

| 借 | 貸 |

|---|---|

| 備品減価償却累計額700000 | 備品1000000 |

| 貯蔵品30000 | |

| 固定資産売却損270000 | |

| 現金30000 | 貯蔵品30000 |

買替

| 借 | 貸 |

|---|---|

| 備品減価償却累計額296800 | 備品1000000 |

| 減価償却費32816 | 未払金1700000 |

| 固定資産売却損370384 | |

| 備品2000000 |

| 借 | 貸 |

|---|---|

| 備品減価償却累計額204425 | 備品500000 |

| 減価償却費82022 | 固定資産売却益86447 |

| 備品1500000 | 当座預金1200000 |

建設仮勘定

すでに完成

| 借 | 貸 |

|---|---|

| 建物5000000 | 当座預金5000000 |

未完成

| 借 | 貸 | ケース |

|---|---|---|

| 建設仮勘定1000000 | 当座預金1000000 | 前払金 |

| 建設仮勘定1000000 | 当座預金1000000 | 前払金 |

| 建物50000000 | 当座預金3000000 | 完成 |

| 建設仮勘定2000000 |

資本的支出と収益的支出

改良や修繕をすることがある

- 固定資産の性能や耐用年数が増加する

- | 建物1000000 | 当座預金1000000 |

- 資本的支出

- 固定資産の性能や耐用年数が増加しない

- | 修繕費1000000 | 当座預金1000000 |

- 収益的支出

火災損失

| 借 | 貸 |

|---|---|

| 備品減価償却累計額700000 | 建物1000000 |

| 火災損失300000 |

火災保険

| 借 | 貸 | ケース |

|---|---|---|

| 備品減価償却累計額700000 | 建物1000000 | |

| 未決算300000 | 保険屋待ち | |

| - | - | - |

| 未収入金300000 | 未決算300000 | 全額降りる |

| 当座預金300000 | 未収入金300000 | |

| - | - | - |

| 未収入金100000 | 未決算300000 | 全額ではない降りる |

| 火災損失200000 | ||

| 当座預金100000 | 未収入金100000 |

経費

- 通信費

- 消耗品費

- 水道光熱費

| 借 | 貸 |

|---|---|

| 水道光熱費200000 | 現金200000 |

| 支払手数料2000 | 現金2000 |

| 支払家賃200000 | 普通預金200000 |

| 支払保険料200000 | 現金200000 |

| 諸会費2000 | 現金2000 |

| 消耗品費200000 | 現金200000 |

| 旅費交通費200000 | 普通預金200000 |

| 租税公課2000 | 現金2000 |

商品券

| 借 | 貸 |

|---|---|

| 受取商品券200000 | 売上200000 |

| 現金200000 | 受取商品券200000 |

貸付金・借入金

A

| 借 | 貸 |

|---|---|

| 貸付金200000 | 現金200000 |

| 現金204000 | 貸付金200000 |

| 受取利息4000 |

B

| 借 | 貸 |

|---|---|

| 現金200000 | 借入金200000 |

| 借入金200000 | 現金204000 |

| 支払利息4000 |

| 借 | 貸 |

|---|---|

| 役員貸付金200000 | 現金200000 |

| 従業員貸付金200000 | 現金200000 |

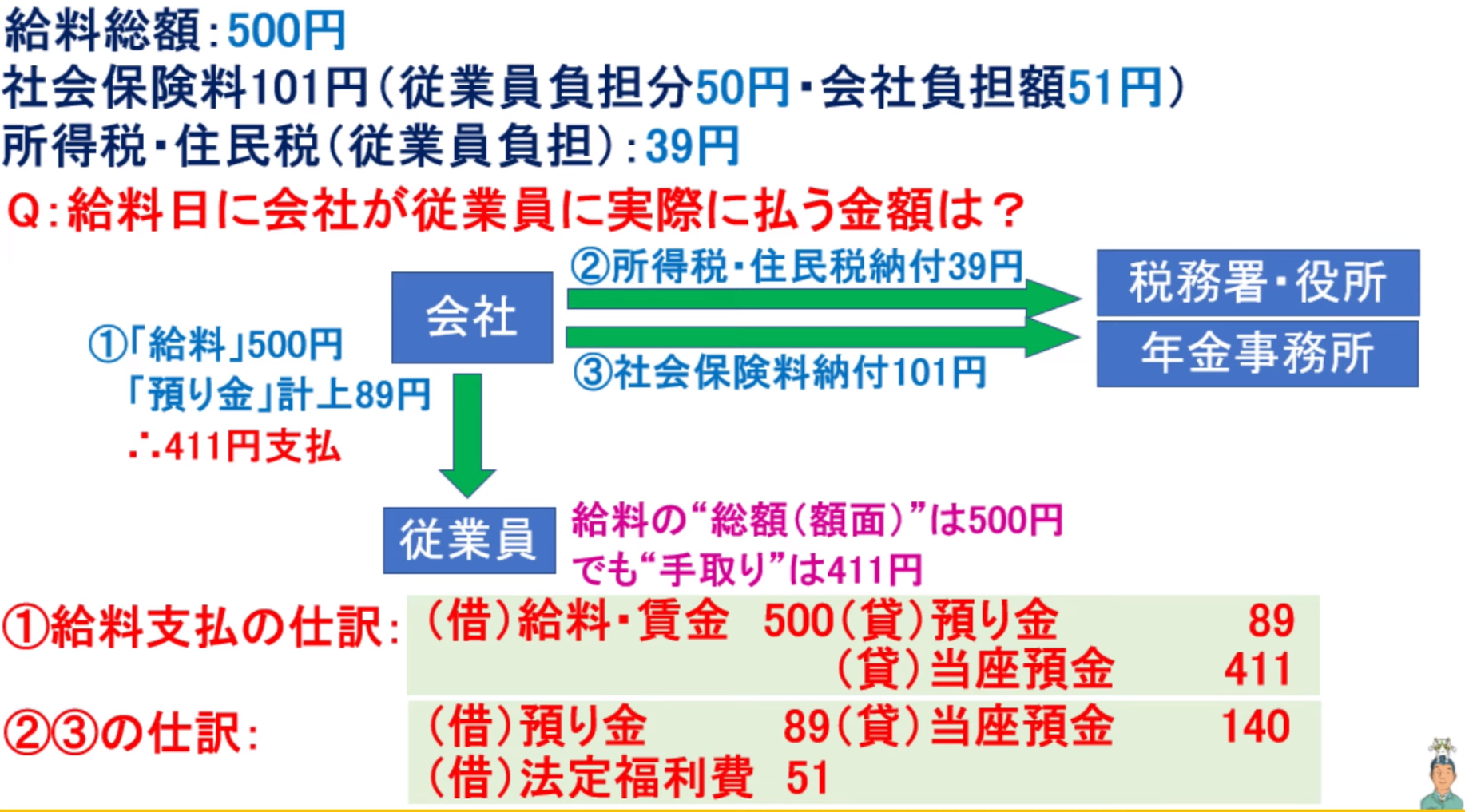

預り金

給料

| 借 | 貸 |

|---|---|

| 給料8000000 | 当座預金6200000 |

| 所得税預り金800000 | |

| 社会保険料預り金1000000 | |

| 所得税預り金800000 | 当座預金2900000 |

| 社会保険料預り金1000000 | |

| 法定福利費1100000 |

仮払金・仮受金

| 借 | 貸 | ケース |

|---|---|---|

| 仮払金200000 | 現金200000 | 先に従業員に20万円渡した |

| 現金20000 | 仮払金200000 | 交通費18万円かかった、残った2万円返金された |

| 旅費交通費180000 |

| 借 | 貸 | ケース |

|---|---|---|

| 当座預金200000 | 仮受金200000 | 当社の当座預金に20蔓延の入金があったが、何の代金か不明である |

| 仮受金200000 | 売掛金200000 | 売掛金の回収であることがわかった |

保証金

| 借 | 貸 | ケース |

|---|---|---|

| 支払家賃60000 | 当座預金90000 | 家賃 |

| 支払手数料20000 | 仲介手数料 | |

| 差入保証金10000 | 敷金 | |

| 当座預金10000 | 差入保証金10000 | 解約、敷金返金 |

有価証券

有価証券とは、株式や債券や投資信託などのこと

-

売買目的有価証券:時価の値上がりを期待して売買で儲けることを目的に購入した株式・債券

- 対象:株式、債券

- 時価評価:する

- 流動資産:有価証券

- 営業外損益:有価証券売却損、有価証券売却益

-

満期保有目的債券:満期まで保有し続けることを意図して購入した債券

- 対象:債券

- 時価評価:しない

- 流動資産:有価証券

- 固定資産:投資有価証券

- 特別損益:投資有価証券売却損、投資有価証券売却益

-

子会社株式:他社を子会社や関連会社にするために購入した株式

- 対象:株式

- 時価評価:しない

- 固定資産:関係会社株式

- 特別損益:関係会社株式売却損、関係会社株式売却益

-

その他有価証券

- 対象:株式、債券

- 営業見合い株式

- 時価評価:あればする

- 固定資産:投資有価証券

- 債券1年・流動資産:有価証券

- 営業外損益・特別損益:投資有価証券売却損、投資有価証券売却益

- 対象:株式、債券

-

償還

-

金利の調整

-

ハイリスク債券

| 借 | 貸 | ケース |

|---|---|---|

| 当座預金10000 | 有価証券利息10000 | 利息 |

| 借 | 貸 | ケース |

|---|---|---|

| 売買目的有価証券950000 | 当座預金950000 | 売買目的有価証券、2/4/1 100万5年利払日3/31、クーポンレート2%(95円) |

| 満期保有目的債券950000 | 当座預金950000 | 満期保有目的債券、2/4/1 100万5年利払日3/31、クーポンレート2%(95円) |

| その他有価証券950000 | 当座預金950000 | その他有価証券、2/4/1 100万5年利払日3/31、クーポンレート2%(95円) |

| 借 | 貸 | ケース |

|---|---|---|

| 子会社株式950000 | 当座預金950000 | 子会社株式 |

| 関連会社株式950000 | 当座預金950000 | 関連会社株式 |

| 借 | 貸 | ケース |

|---|---|---|

| 現金10000 | 受付配当金10000 | 配当金領収書 |

売買目的有価証券

| 借 | 貸 | ケース |

|---|---|---|

| 売買目的有価証券1000 | 現金1000 | 1/9/1、100円、10株 |

| 現金600 | 売買目的有価証券500 | 1/9/30、120円、5株 |

| 有価証券売却益100 | ||

| 現金400 | 売買目的有価証券500 | 1/10/8、80円、5株 |

| 有価証券売却損100 |

有価証券売却損という勘定科目もある

売買目的有価証券は、期末に時価に評価しなおす

| 借 | 貸 | ケース |

|---|---|---|

| 売買目的有価証券1000 | 現金1000 | 1/9/1、100円、10株 |

| 売買目的有価証券200 | 有価証券評価益200 | 2/3/31、120円 |

| 有価証券評価益200 | 売買目的有価証券200 | 再振替仕訳(洗替方式) |

| - | - | - |

| 有価証券評価損200 | 売買目的有価証券200 | 2/3/31、80円 |

- 収益

- 有価証券売却益

- 有価証券評価益

- 受付配当金

- 有価証券利息

- 費用

- 有価証券売却損

- 有価証券評価損

- 有価証券利息

- 売却手数料

満期保有目的債券

-

毎年利息がもらえる

-

満期日にお金が返済される

-

割引発行

-

打歩発行

| 借 | 貸 | ケース |

|---|---|---|

| 満期保有目的債券950000 | 当座預金950000 | 1/4/1 100万5年利払日3/31、クーポンレート2%(95円) |

| 当座預金20000 | 有価証券利息20000 | 2/3/31 发利息 |

| 2/3/31 決算 |

原則として不要、ただし、その債券の額面金額と取得価額とに差額があり、しかもその差額が金利の調整である場合には、償却原価法の仕訳が必要。就是买的时候和原价不一样,要像利息一样,每年扣或加

| 借 | 貸 | ケース |

|---|---|---|

| 満期保有目的債券10000 | 有価証券利息10000 | 2/3/31 持有一年,差价为1/5 * 50000 = 10000 |

金利調整差額は利息、利息は時間の経過とともに収益計上されるもの

子会社株式

- 50%~:子会社

- 20%~50%:関連会社

| 借 | 貸 | ケース |

|---|---|---|

| 子会社株式100000 | 当座預金100000 | 子会社株式 |

| 3/31 決算 |

| 借 | 貸 | ケース |

|---|---|---|

| 関連会社100000 | 当座預金100000 | 子会社株式 |

| 3/31 決算 |

その他有価証券

- 株式

- 持合株式:他社とお互いに株式を持ち合っている

- 営業上の理由で取得した株式:当該投資先企業と取引を開始するにあたり資本提供する場合など

- その他の理由

- 債券

- 短期売買目的としてかっらわけではない場合

- 満期日まで保有する意図があるわけではない場合

たとえ時価評価しても、損益計上はしない

| 借 | 貸 | ケース |

|---|---|---|

| その他有価証券5000000 | 当座預金5000000 | 2/2/1 1万株、500円 |

| その他有価証券2000000 | その他有価証券差額金2000000 | 2/3/31 700円 |

| その他有価証券差額金2000000 | その他有価証券2000000 | 翌期期首 |

純資産にあたる

- 全部純資産直入法:P/Lには影響させない

- 部分純資産直入法:値下がりしていた場合には損を計上する方法

債券でも同じ、金利調整差額がある場合

- 償却原価法で帳簿価格を増減してから

- さらに時価評価の仕分が必要になる

| 借 | 貸 | ケース |

|---|---|---|

| その他有価証券960000 | 当座預金960000 | 1/4/1 100万円 96万円で購入 4年、利率2%、利払日は3/31 |

| 当座預金20000 | 有価証券利息20000 | 2/3/31 |

| その他有価証券10000 | 有価証券利息10000 | 2/3/31 決算 時価は973000円 |

| その他有価証券10000 | その他有価証券差額金3000 | |

| その他有価証券差額金3000 | その他有価証券3000 | 翌期期首 |

購入時の手数料

80万円購入、100万円売却、1万円手数料

| 借 | 貸 | ケース |

|---|---|---|

| 当座預金990000 | 売買目的有価証券800000 | 手数料計上する |

| 支払手数料10000 | 有価証券売却益20000 | |

| - | - | - |

| 当座預金990000 | 売買目的有価証券800000 | 手数料計上しない |

| 有価証券売却益19000 |

複数購入

- 移動平均法

- 総平均法

| 借 | 貸 | ケース |

|---|---|---|

| 売買目的有価証券5000 | 当座預金5000 | 100*50 |

| 売買目的有価証券6000 | 当座預金6000 | 120*50 |

| 当座預金1500 | 売買目的有価証券1100 | 簿価110円*10 |

| 有価証券売却益400 |

端数利息

債券を保有していると、保有期間に応じて利息がもらえる

利払日以外の日に売却した場合、利息はもらえる、日割でもらえる、端数利息という(新たな買主から)

- 1年1回利払日

買う側

| 借 | 貸 | ケース |

|---|---|---|

| 満期保有目的債券1010000 | 当座預金1013000 | 1/4/30 |

| 有価証券利息3000 | 101000*0.0365*(30/365) = 3000 |

|

| 当座預金36500 | 有価証券利息36500 | 2/3/31 |

売側

| 借 | 貸 | ケース |

|---|---|---|

| 売買目的有価証券100000 | 当座預金1000000 | 1/4/1 |

| 当座預金1013000 | 売買目的有価証券1010000 | 1/4/30 101万で売却 |

| 有価証券売却益10000 | ||

| 有価証券利息3000 |

- 1年2回利払日(9,3月末)

買う側

| 借 | 貸 | ケース |

|---|---|---|

| 満期保有目的債券1010000 | 当座預金1016000 | 1/11/29 101万円 |

| 有価証券利息6000 | 1000000*0.0365*(31+29)/365=6000 |

前回の利払日の翌日からカウント

株式発行

- 会社設立時の発行

- 半額以下を資本準備金とすることができる

| 借 | 貸 | ケース |

|---|---|---|

| 当座預金1000000 | 資本金500000 | 株式 |

| 資本準備金500000 |

- 会社設立後の発行(増資)

- 投資家に払い込んでもらう際、払込期日がある

- 一時的に特別に用意する口座「別段口座という口座」

- 払込期日になったら、法人用の口座に資本移動する

- このときに資本金になる

- 株式申込証拠金(純資産)

- 投資家に払い込んでもらう際、払込期日がある

| 借 | 貸 | ケース |

|---|---|---|

| 別段預金3000000 | 株式申込証拠金3000000 | |

| 当座預金3000000 | 別段口座3000000 | 払込期日 |

| 株式申込証拠金3000000 | 資本金3000000 |

多く募集された場合

| 借 | 貸 | ケース |

|---|---|---|

| 別段預金3000000 | 株式申込証拠金4000000 | 300 < 400 |

| 株式申込証拠金1000000 | 別段口座4000000 | 払込期日、返す |

| 当座預金3000000 | ||

| 株式申込証拠金3000000 | 資本金3000000 |

創立費と開業費と株式交付費

会社が設立される時点:登記所に設立登記したとき

- 創立費

- 定款作成費用

- 株式発行費用

- 設立登記費用

- 開業費

- 事務所開設費用

- 開業までの給料支払

- 株式交付費

| 借 | 貸 | ケース |

|---|---|---|

| 当座預金1000000 | 資本金1000000 | 株式1000*50000、株式発行20万、設立登記費用30万 |

| 創立費500000 | 現金500000 | |

| 開業費300000 | 当座預金300000 | 事務所開設費用10万+開業までの給料支払20万 |

| - | - | - |

| 株式交付費200000 | 当座預金200000 | 増資の費用 |

| 株式交付費償 | 株式交付費 |

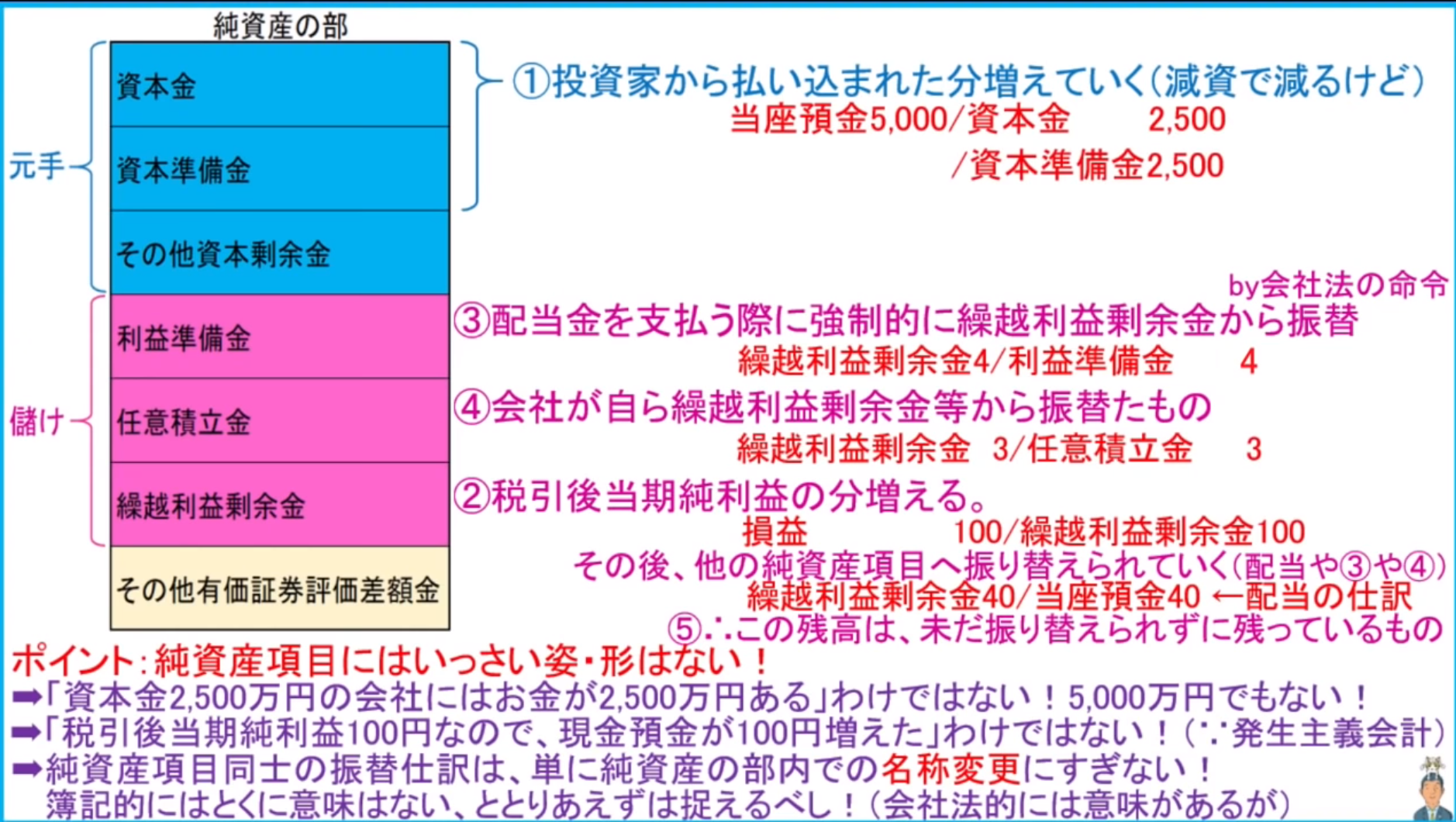

純資産

- 株主資本

- 資本金

- 資本剰余金

- 資本準備金:株主からの払込金などで、資本金以外の部分

- その他資本剰余金:株主からの払込金などで、資本金と資本準備金以外のもの。

- 利益剰余金

- 利益準備金:株主への配当などの際に、会社法によって積み立てることが強制されるもの

- その他利益剰余金

- 任意積立金:株主総会の決議によって任意に積み立てられたもの(修繕積立金、別途積立金など)

- 繰越利益剰余金:留保されている利益のうち、利益準備金や任意積立金として積み立てられていないもの(使いみちが決まっていないもの)

資本金

| 借 | 貸 | ケース |

|---|---|---|

| 当座預金1000000 | 資本金1000000 | 株式 |

半額以上を「資本金」にすべき

剰余金の配当

- 繰越利益剰余金3000000

- 配当金1000000

- 利益準備金100000

| 借 | 貸 | ケース |

|---|---|---|

| 繰越利益剰余金1000000 | 現金1000000 | 現金で配当金を支払った |

| - | - | - |

| 繰越利益剰余金1100000 | 未払配当金1000000 | まだ支払っていない |

| 利益準備金100000 | 利益準備金10万円を積み立てる | |

| 未払配当金1000000 | 預り金200000 | 後日、配当金を当座預金から支払った |

| 当座預金800000 |

繰越利益剰余金

今まで得た利益の累積値、残高は、未だ振り替えられずに残っているもの

- 繰越利益剰余金の配当を支払うときは、1/10を利益準備金にすると会社法が規定している

- 簿記には繰越利益剰余金から利益準備金への名称変更にすぎない

- 資本準備金と利益準備金の合計額が資本金の4分の1に達するまでやる

- 少ないほうにする

別途積立金:会社が自ら振替をすることもできる

| 借 | 貸 | ケース |

|---|---|---|

| 繰越利益剰余金1200000 | 未払配当金1000000 | まだ支払っていない |

| 利益準備金100000 | 利益準備金10万円を積み立てる | |

| 別途積立金100000 |

(資本準備金+利益準備金)が(資本金÷4)になるまで(配当する金額÷10)を

資本準備金または利益準備金として積み立てる。

利益準備金

| 借 | 貸 |

|---|---|

| 繰越利益剰余金1000000 | 利益準備金1000000 |

株主資本の計数変動

純資産の項目同士の振替のこと、単なる名称変更にすぎない

| 借 | 貸 |

|---|---|

| 資本準備金1000000 | 資本金1000000 |

| その他資本準備金1000000 | 資本準備金1000000 |

| 繰越利益剰余金1000000 | 資本準備金1000000 |

| 利益準備金500000 | 繰越利益剰余金1000000 |

| 別途積立金500000 |

外貨建取引

外貨での取引、仕訳は日本円だけ

いつの為替レート使う:使う時点

| 借 | 貸 | ケース |

|---|---|---|

| 仕入100000 | 当座預金100000 | 1ドル100円、1000ドル |

| 当座預金100000 | 売上100000 | 1ドル100円、1000ドル |

掛取引

| 借 | 貸 | ケース |

|---|---|---|

| 仕入100000 | 買掛金100000 | 3/10 1ドル100円、1000ドル |

| 買掛金100000 | 当座預金90000 | 3/20 1ドル90円(得) |

| 為替差損益10000 |

| 借 | 貸 | ケース |

|---|---|---|

| 売掛金100000 | 売上100000 | 3/10 1ドル100円、1000ドル |

| 当座預金90000 | 売掛金100000 | 3/20 1ドル90円(損) |

| 為替差損益10000 |

掛取引決算日

| 借 | 貸 | ケース |

|---|---|---|

| 仕入100000 | 買掛金100000 | 3/10 1ドル100円、1000ドル |

| 為替差損益10000 | 買掛金10000 | 3/31 決算日 1ドル110円 |

| 買掛金110000 | 当座預金108000 | 4/8 1ドル108円 |

| 為替差損益2000 |

| 借 | 貸 | ケース |

|---|---|---|

| 売掛金100000 | 売上100000 | 3/10 1ドル100円、1000ドル |

| 売掛金10000 | 為替差損益10000 | 3/31 決算日 1ドル110円 |

| 当座預金108000 | 売掛金110000 | 4/8 1ドル108円 |

| 為替差損益2000 |

前払金・前受金

| 借 | 貸 | ケース |

|---|---|---|

| 前払金2000 | 当座預金2000 | 1/5 1ドル100円 |

| 仕入11000 | 前払金2000 | 1/20 1ドル90円、届いた |

| 買掛金9000 | ||

| 買掛金9000 | 普通預金8800 | 2/28 1ドル88円 |

| 為替差損益200 |

| 借 | 貸 | ケース |

|---|---|---|

| 当座預金2000 | 前受金2000 | 1/5 1ドル100円 |

| 前受金2000 | 売上11000 | 1/20 1ドル90円、送った |

| 売掛金9000 | ||

| 普通預金8800 | 売掛金9000 | 2/28 1ドル88円 |

| 為替差損益200 |

前払金・前受金・決算日

| 借 | 貸 | ケース |

|---|---|---|

| 前払金2000 | 当座預金2000 | 3/5 1ドル100円、120ドル |

| 3/31 決算日 1ドル108円 |

| 借 | 貸 | ケース |

|---|---|---|

| 当座預金2000 | 前受金2000 | 3/5 1ドル100円、120ドル |

| 3/31 決算日 1ドル108円 |

貨幣項目は決算時に換算しなおす:現金、預金、売掛金、買掛金、貸付金、借入金

前払金・前受金は換算しない

- 貨幣項目次の姿は:B/S項目

- 非貨幣項目次の姿は:P/L項目

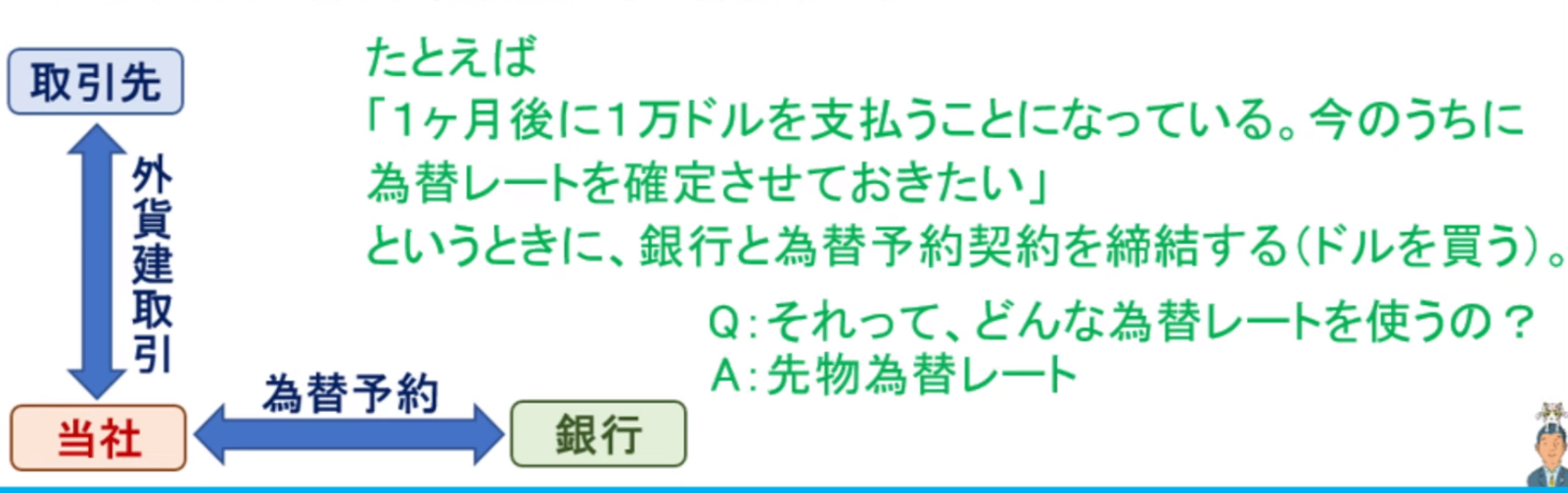

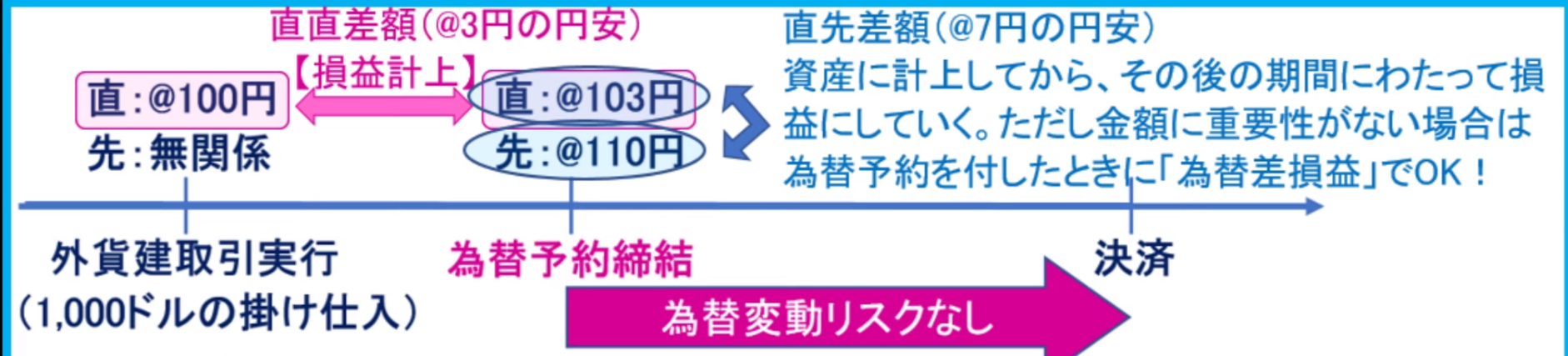

為替予約

外貨建取引を行うと、為替変動により損益が計上され、また決済する金額が確定できない

将来の為替レートを今のうちに固定しておきたい、そのために行われるのが為替予約

- 直物為替レート(SR):今外貨建取引をし将来決済する、なお決済に用いる為替レートはそのときの為替レートにする

- 先物為替レート(FR):今外貨建取引をし将来決済する、なお決算に用いる為替レートは今のうちに決めておく

振当処理:容認処理(金額そのまま仕訳)

| 借 | 貸 | ケース |

|---|---|---|

| 仕入110000 | 買掛金110000 | 先物為替レート110円 |

| 買掛金110000 | 当座預金110000 |

取引後為替予約

| 借 | 貸 | ケース |

|---|---|---|

| 仕入100000 | 買掛金100000 | 先物為替レート100円 |

| 為替差損益3000 | 買掛金3000 | 直直差額 |

| 為替差損益7000 | 買掛金7000 | 直先差額 |

| 買掛金110000 | 当座預金110000 | 決済日 |

試験ではまとめて10000円で仕訳する

直先差額の処理:いったん資産・負債に計上しておき、その後の期間にわたって損益に振替ていく、つまり7000円の資産にしておき、決算日までの機関にわたって徐々に費用にしていく、ただし、直先差額の金額に重要性がない場合は、為替予約を付したときに「為替差損益」として損益計上すればいい

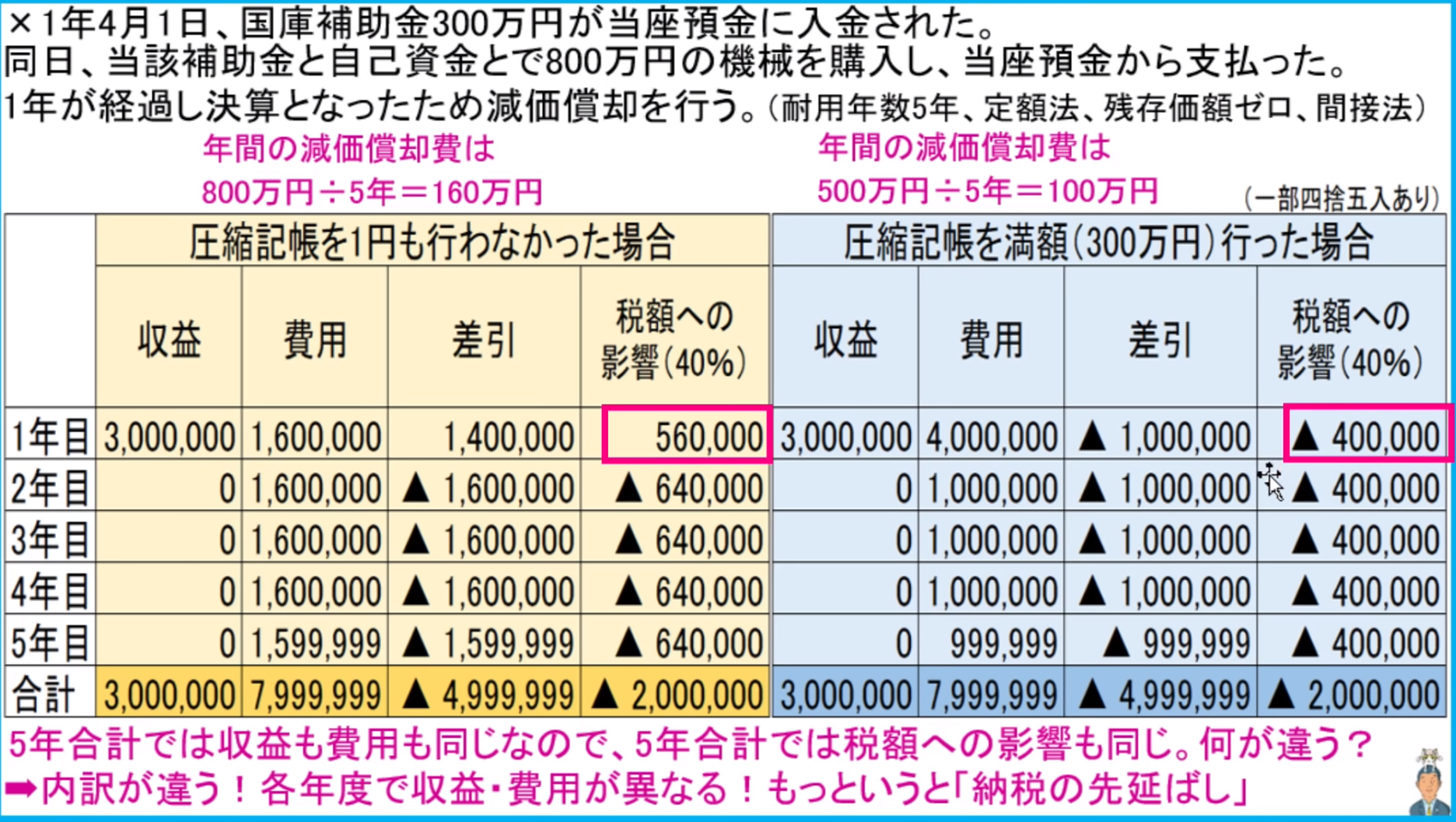

圧縮記帳

補助金などをつかって固定資産を購入したときに行う会計処理

- 国庫補助金、工事負担金などを受け取ったとき

- 国庫補助金:特定の固定資産を購入する際に受け取れる補助金

- 工事負担金:鉄道事業・電気事業・ガス事業・水道事業などを行う業者側での話。

ステップ

- 申請していた補助金を国から受け取る

- その補助金と自己資金とを合わせて固定資産を購入

- 決算で減価償却を行う

しない

| 借 | 貸 | ケース |

|---|---|---|

| 当座預金3000000 | 国庫補助金受贈益3000000 | 収益 |

| 機械装置8000000 | 当座預金8000000 | |

| 減価償却費1600000 | 減価償却累計額1600000 | 一年経過 |

する

| 借 | 貸 | ケース |

|---|---|---|

| 当座預金3000000 | 国庫補助金受贈益3000000 | 収益 |

| 機械装置8000000 | 当座預金8000000 | |

| 固定資産圧縮損3000000 | 機械装置3000000 | 費用 |

| 減価償却費1000000 | 減価償却累計額1000000 | 一年経過 |

メリット

- もらえるお金はできるだけ早く

- もらえるお金はできるだけ将来に

引当金

将来生じるであろうマイナスの事象に対して、あらかじめ費用を計上しておくこと

マイナスの事象が生じたときに費用にするのではなく、その原因が発生した期に費用を計上する

- 将来の特定の費用または損失であること

- その発生原因が当期以前の事象に起因していること

- その費用・損失の発生の可能性が高いこと

- その費用・損失の金額を合理的に見積もることができること

当期は当期の分になる、足りない部分も

- 差額調整法

- 洗替法

- 引当金残高をいったんゼロにする

- 商品保証引当金1000|商品保証引当金戻入1000

- 引当金を新たに設定する

- 修繕引当金繰入9000|商品保証引当金9000

- 引当金残高をいったんゼロにする

契約負債

商品を販売したときに有料で付帯するサービスは、商品売買とは別個の取引として考え、未経過部分を負債に計上する

| 借 | 貸 | ケース |

|---|---|---|

| 売上高100000 | 売上101000 | 3000保証3年、当期分1000 |

| 現金3000 | 契約負債2000 | |

| - | - | - |

| 契約負債1000 | 売上高1000 | 没有出事情 |

| - | - | - |

修繕引当金

企業が所有している建物や機械装置について、修繕を行うことがある

定期的に行う修繕については、引当金を計上する

| 借 | 貸 | ケース |

|---|---|---|

| 修繕引当金繰入1000000 | 修繕引当金1000000 | 5年一度の間隔で行う、一年目、全部500万 |

| - | - | - |

| 修繕引当金4000000 | 当座預金5200000 | 5年目になった、実際520万かかった |

| 修繕費1200000 |

賞与引当金

- 夏ボーナス:7月(11/1~4/30)

- 冬ボーナス:12月(5/1~10/31)

決算とずれる

| 借 | 貸 | ケース |

|---|---|---|

| 賞与6000000 | 当座預金6000000 | 払ったとき |

| 借 | 貸 | ケース |

|---|---|---|

| 賞与引当金繰入5000000 | 賞与引当金5000000 | 3/3/31 |

| 賞与引当金5000000 | 当座預金600000 | 3/7 払ったとき |

| 賞与費用100000 | ||

| 賞与600000 | 当座預金600000 | 3/12 |

役員賞与引当金

役員:取締役、監査役、会計参与

役員の功労に対して支給される、当期分に対して翌期に払う

| 借 | 貸 | ケース |

|---|---|---|

| 役員賞与引当金繰入3000000 | 役員賞与引当金3000000 | 2/3/31 予定300万 |

| 役員賞与引当金3000000 | 未払役員賞与3000000 | 株主総会で決議された |

| 未払役員賞与3000000 | 当座預金3000000 | 支払った |

退職給付引当金

退職一時金と退職年金のこと

| 借 | 貸 | ケース |

|---|---|---|

| 退職給付費用8000000 | 退職給付引当金8000000 | 2/3/31 将来 800万 |

| 退職給付引当金700000 | 当座預金700000 | 2/5/31 退職した |

商品保証引当金

商品によっては、販売後の一定期間、無償修理を「無償で」保証している場合がある

| 借 | 貸 | ケース |

|---|---|---|

| 商品保証引当金繰入1000000 | 商品保証引当金100000 | 2年間、無償修理、毎年約10万円 |

| 商品保証引当金60000 | 現金60000 | 実際修理あった |

決算

- 貸借対照表

- 損益計算書

を作成するのが決算・簿記の目的

- 期中仕訳けを集計

- 試算表(前T/B)を作成

- 決算整理仕訳を作成

- 現金過不足の処理

- 当座預金のマイナス残高の負債振替

- 費用処理した項目の貯蔵品への振替

- 収益・費用の前払い・前受けと未収・未払金の計上

- 固定資産の減価償却

- 貸倒引当金の設定

- 商品売上原価の算定

- 利益の会計処理

- 消費税の処理

- 法人税などの処理

- 前T/Bに決算整理仕訳も織り込んで集計して決算整理後試算表(後T/B)を作成

- 後T/BからB/SとP/Lを作成

決算整理仕訳を作成

現金過不足の処理

| 借 | 貸 | ケース |

|---|---|---|

| 現金 | 現金過不足 | 期中で、差額の原因不明、現金多い |

| 現金過不足 | 雑益 | 決算日で |

| - | - | - |

| 現金過不足 | 現金 | 期中で、差額の原因不明、現金少ない |

| 雑損 | 現金過不足 | 決算日で |

| - | - | - |

| 雑損 | 現金 | 決算日で、差額の原因不明 |

| - | - | - |

| 現金 | 雑益 | 決算日で、差額の原因不明 |

当座預金のマイナス残高の負債振替

| 借 | 貸 | ケース |

|---|---|---|

| 買掛金500000 | 当座預金500000 | 20万残高しかない |

| 当座預金300000 | 当座借越300000 | 決算日で |

費用処理した項目の貯蔵品への振替

| 借 | 貸 | ケース |

|---|---|---|

| 通信費30000 | 現金30000 | 現金で100円切手を300枚 |

| 貯蔵品10000 | 通信費10000 | 決算日で、100枚残っている |

| 通信費10000 | 貯蔵品10000 | 翌期首、再振替仕訳を行う |

換金性のあるもの

収益・費用の前払い・前受けと未収・未払金の計上

| 前払のケース | 後払のケース | |

|---|---|---|

| 費用のケース | 前払費用:資産 | 未払費用:負債 |

| 収益のケース | 前受費用:負債 | 未収収益:資産 |

| 借 | 貸 | ケース |

|---|---|---|

| 支払保険料120000 | 現金120000 | 3/1で一年分火災保険料を現金で支払った |

| 前払保険料110000 | 支払保険料110000 | 3/31決算日で |

| - | - | - |

| 支払保険料110000 | 未払保険料110000 | 決算日で、期中仕訳していない(未払) |

| 借 | 貸 | ケース |

|---|---|---|

| 現金10000 | 受取保険料120000 | 3/1で一年分火災保険料を現金で受け取った |

| 受取保険料110000 | 前受保険料110000 | 3/31決算日で |

| - | - | - |

| 未収保険料120000 | 受取保険料120000 | 決算日で、期中仕訳していない(未受取) |

固定資産の減価償却

- 定額法

- 耐用年数

- 残存価額

| 借 | 貸 | ケース |

|---|---|---|

| 備品500000 | 現金500000 | 1/4/1パソコン50万円で購入 |

| 減価償却費100000 | 備品減価償却累計額100000 | 2/3/31決算日で |

| 減価償却費100000 | 備品減価償却累計額100000 | 3/3/31決算日で |

| - | - | - |

| 建物1300000 | 未払金1300000 | 1/4/1建物130万円で掛け購入、耐用年数10、残存価額10 |

| 減価償却費120000 | 建物減価償却累計額120000 | 2/3/31決算日で |

| 減価償却費120000 | 建物減価償却累計額120000 | 3/3/31決算日で |

| 建物減価償却累計額240000 | 建物1300000 | 3/4/1建物110万円で掛け売却した |

| 未収入金1100000 | 固定資産売却益40000 |

| 借 | 貸 | ケース |

|---|---|---|

| 建物1300000 | 未払金1300000 | 1/1/1建物130万円で掛け購入、耐用年数10、残存価額10 |

| 減価償却費30000 | 建物減価償却累計額30000 | 1/3/31決算日で |

| 減価償却費120000 | 建物減価償却累計額120000 | 2/3/31決算日で |

| 建物減価償却累計額150000 | 建物1300000 | 2/5/1建物110万円で掛け売却した |

| 減価償却費20000 | 建物減価償却累計額20000 | |

| 未収入金1100000 | ||

| 固定資産売却損30000 |

貸倒引当金の設定

| 借 | 貸 | ケース |

|---|---|---|

| 売掛金2000 | 売上2000 | 商品2000円を販売 |

| 貸倒損失2000 | 売掛金2000 | A社が倒産し、売掛金を貸し倒れとなった |

| - | - | - |

| 貸倒引当金繰入30000 | 貸倒引当金30000 | 決算日で、売掛金が100万円 |

| - | - | - |

| 貸倒引当金繰入10000 | 貸倒引当金10000 | 決算日で、売掛金が200万円、貸倒引当金残高5万円 |

| - | - | - |

| 貸倒引当金20000 | 貸倒引当金戻入20000 | 決算日で、売掛金が200万円、貸倒引当金残高8万円 |

| - | - | - |

| 貸倒引当金繰入30000 | 貸倒引当金30000 | 決算日で、売掛金が100万円 |

| 貸倒引当金5000 | 売掛金5000 | 決算日の後の4/10でA社倒産し、5000売掛金 |

| - | - | - |

| 貸倒引当金繰入30000 | 貸倒引当金30000 | 決算日で、売掛金が100万円 |

| 貸倒引当金5000 | 売掛金8000 | 決算日の後の4/10でA社倒産し、5000売掛金、3000円は昨日販売 |

| 貸倒損失3000 | ||

| - | - | - |

| 貸倒引当金繰入30000 | 貸倒引当金30000 | 決算日で、売掛金が100万円 |

| 貸倒引当金30000 | 売掛金50000 | 決算日の後の4/10でA社倒産し、50000売掛金 |

| 貸倒損失20000 | ||

| - | - | - |

| 売掛金5000 | 売上5000 | 商品5000円販売 |

| 貸倒損失5000 | 売掛金5000 | 期中、A社倒産 |

| 現金500 | 貸倒損失500 | 期中、A社から現金で500回収 |

| - | - | - |

| 現金500 | 償却債権取立益500 | 次期、A社から現金で500回収 |

前期の貸倒引当金->貸倒引当金、当期の分/足りない->貸倒損失

- 決算日だけ、貸倒引当金がある(貸倒引当金->貸倒引当金繰入)

- 貸倒が生じたら、費用(貸倒損失)にする

- 当期発生した債権

- 決算日で、来期どれぐらい貸倒すると予想する

- 売掛金

- 受取手形

- 電子記録債権

- 未収入金

商品売上原価の算定

| 借 | 貸 | ケース |

|---|---|---|

| 仕入れx | 繰越商品x | 前期末から残っている在庫(期首商品棚卸高)を当期の仕入高に加えるときの仕訳 |

| 繰越商品y | 仕入れy | 当期末に残った在庫(期末商品棚卸高)を、当期の仕入高から引くときの仕訳 |

ちなみに、当期の仕入が500000円だった場合の売上原価は、以下の計算で求められます。

売上原価 = x円 + 500,000円 - y円

仕入れは当期の仕入れとは限らない

利益の会計処理

| 借 | 貸 |

|---|---|

| … | 損益2300 |

| … | |

| 損益1300 | … |

| … | |

| 損益1000 | 繰越利益剰余金1000 |

消費税の処理

| 借 | 貸 |

|---|---|

| 仕入れ200 | 買掛金220 |

| 仮払消費税20 | |

| - | - |

| 売掛金330 | 売上300 |

| 仮受消費税30 | |

| - | - |

| 備品200 | 現金220 |

| 仮払消費税20 | |

| - | - |

| 仮受消費税30000 | 仮払消費税20000 |

| 未払消費税10000 | |

| 未払消費税10000 | 当座預金10000 |

法人税などの処理

| 借 | 貸 |

|---|---|

| 法人税等400000 | 未払法人税等400000 |

| 未払法人税等400000 | 当座預金400000 |

| - | - |

| 仮払法人税等200000 | 当座預金200000 |

| 法人税等1200000 | 未払法人税等200000 |

| 未払法人税等1000000 | |

| 未払法人税等1000000 | 当座預金1000000 |

| 借 | 貸 |

|---|---|

| 租税公課1000000 | 当座預金1000000 |

| 租税公課1000 | 現金1000 |

| - | - |

| 土地1000000 | 普通預金1270000 |

| 租税公課270000 |

帳簿

- 主要簿

- 仕訳帳:仕訳を記入する帳簿

- 総勘定元帳:仕訳された勘定科目一つ一つについて増減を記録する帳簿

- 現金

- 売掛金

- 仕入れ

- 当座預金

- 買掛金

- 支払家賃

- 補助簿

- 仕訳以外に記録しておきたい情報があるなら補助簿を作成する

- 取引の詳細な内容を記録しておく帳簿:各勘定科目の増減の中身や取引の詳細内容

- 現金出納帳:現金

- 当座預金出納帳:当座預金

- 売掛金元帳:売掛金

- 買掛金元帳:買掛金

- 支払手形記入帳:支払手形

- 固定資産台帳:建物、備品、土地

- 商品有高帳:商品

- 仕入帳:仕入

- 売上帳:売上

伝票

仕訳は伝票に書く

- 三伝票制

- 振替伝票:入出金のない取引で使う

- 入金伝票:入金取引で使う

- 出金伝票:出金取引で使う

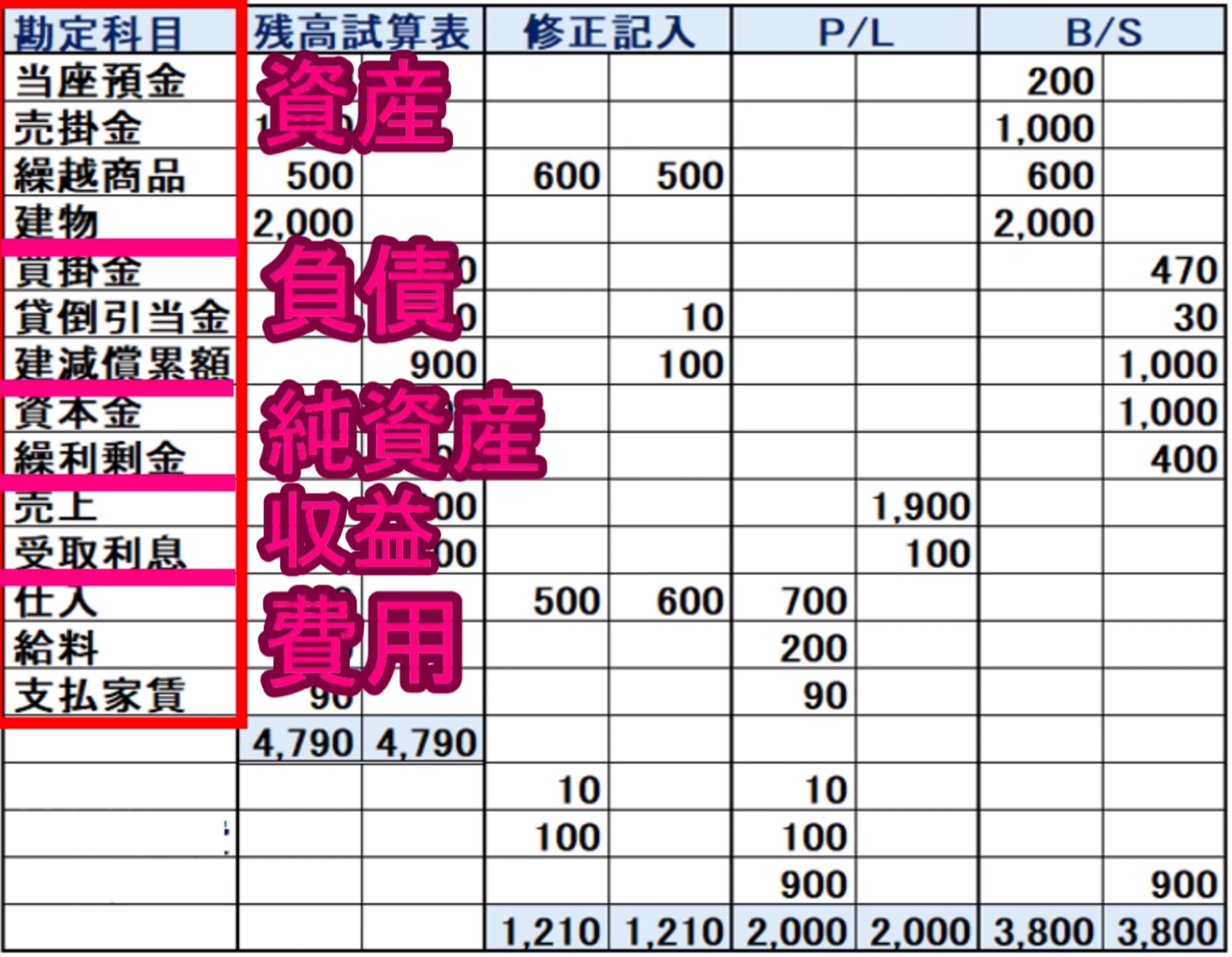

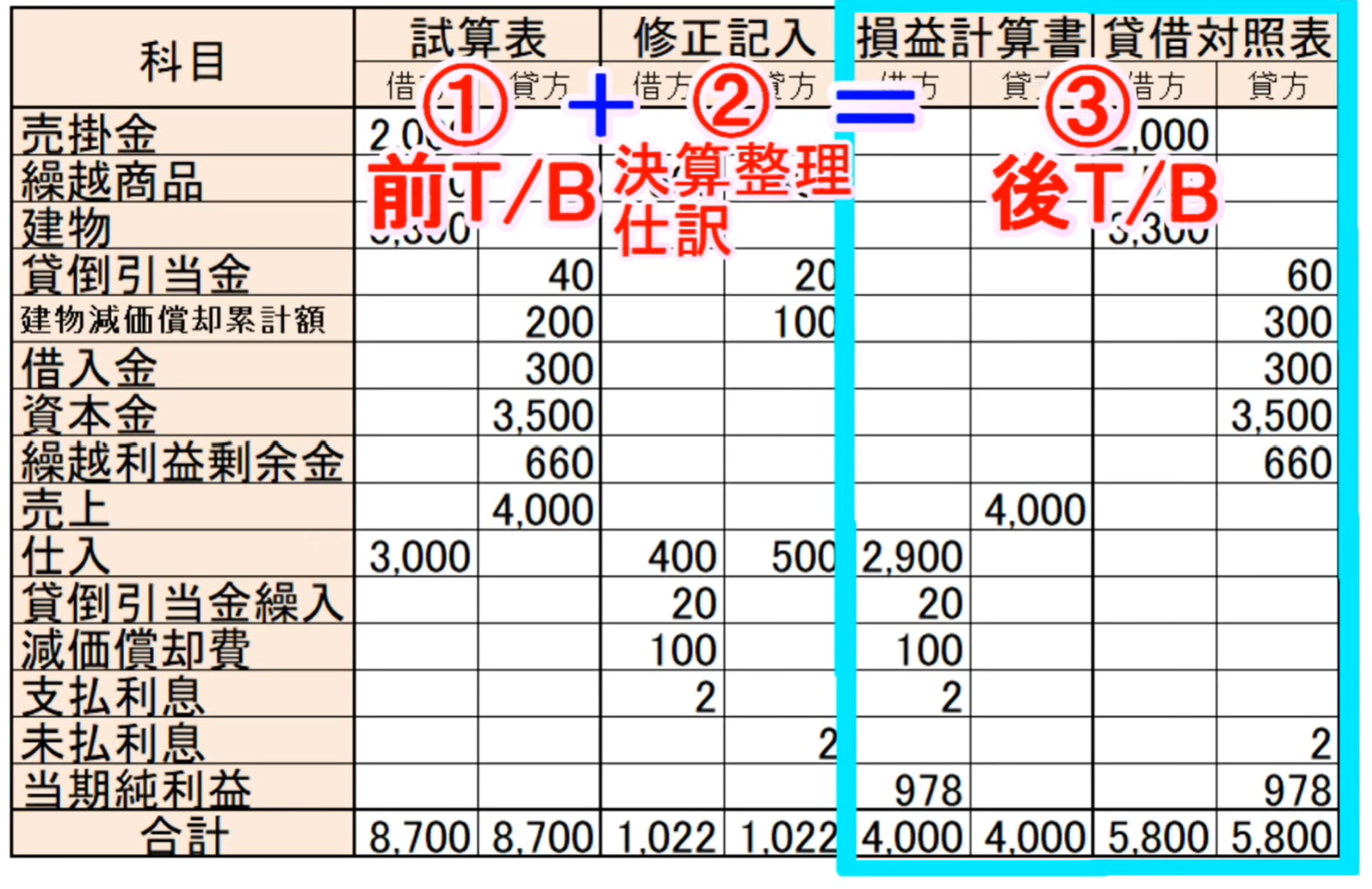

精算表

- 期中仕訳

- 商品売買

- 商品以外の売買

- 経費の支払

- 決算作業

- 前T/B作成

- 決算整理仕訳作成

- 後T/B作成

- B/S・P/L作成

証憑

-

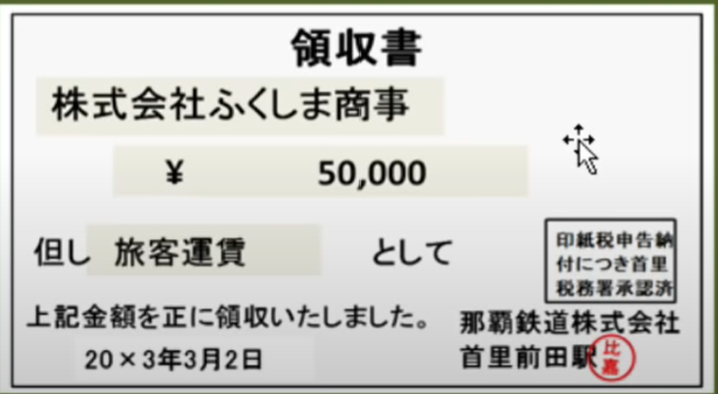

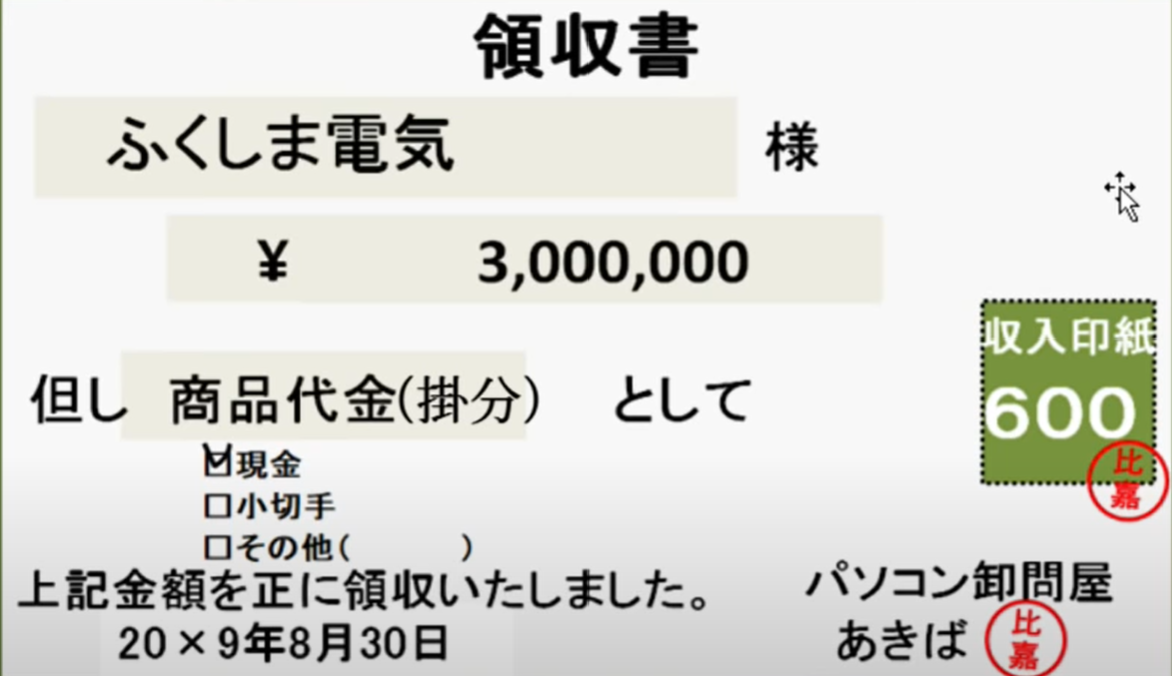

領収書

借 貸 旅費交通費50000 現金50000

借 貸 買掛金3000000 現金3000000 -

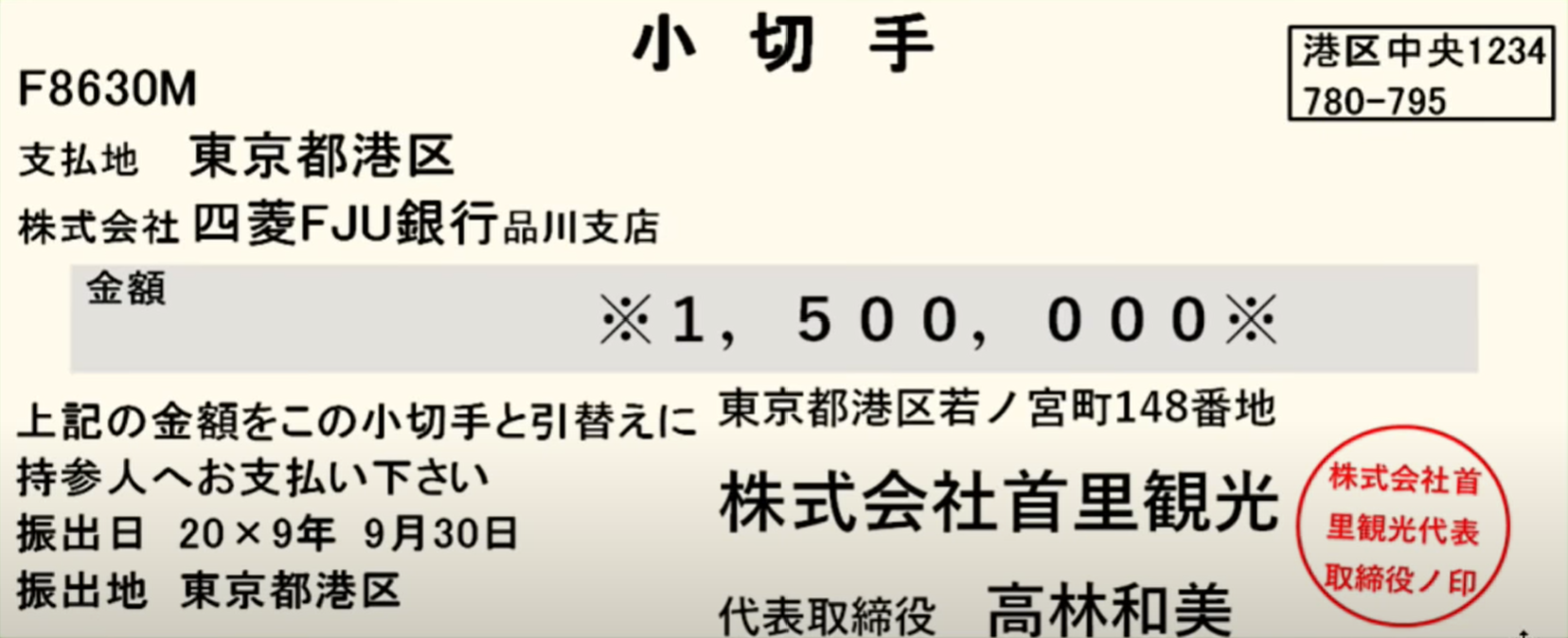

小切手

借 貸 現金1500000 売掛金1500000 -

約束手形

-

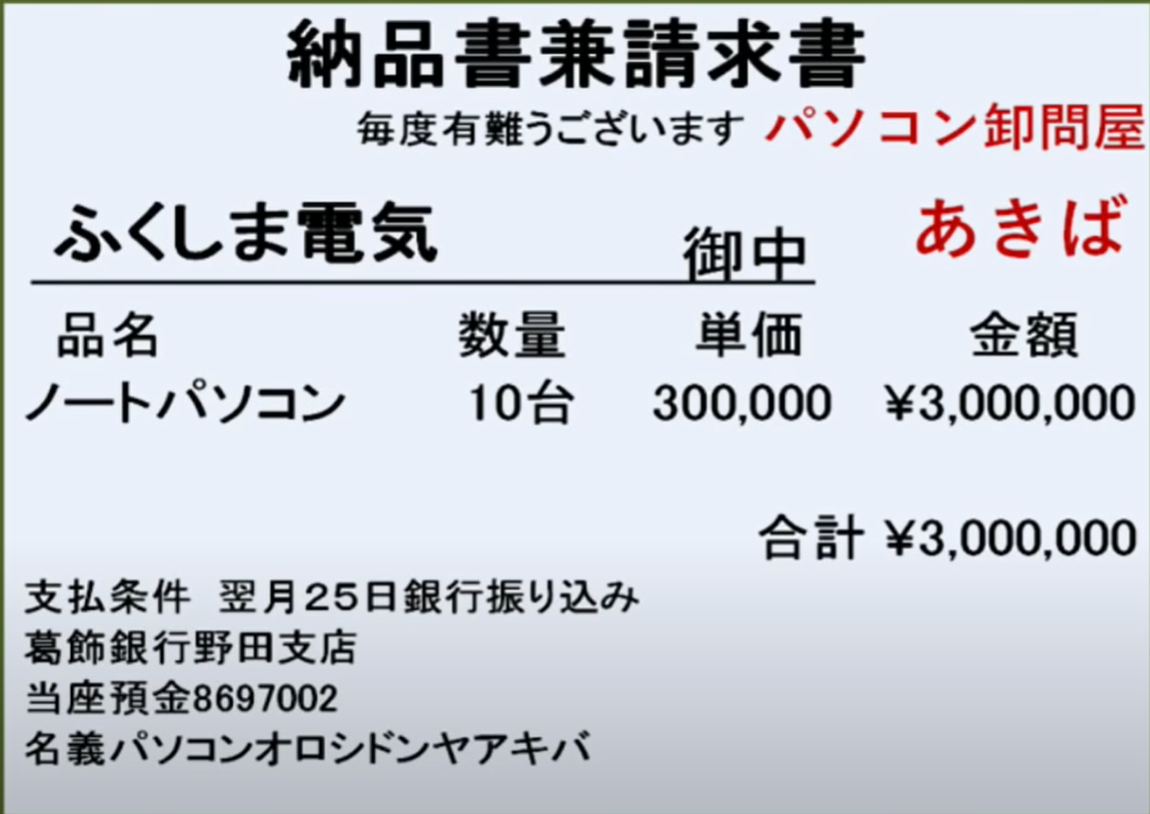

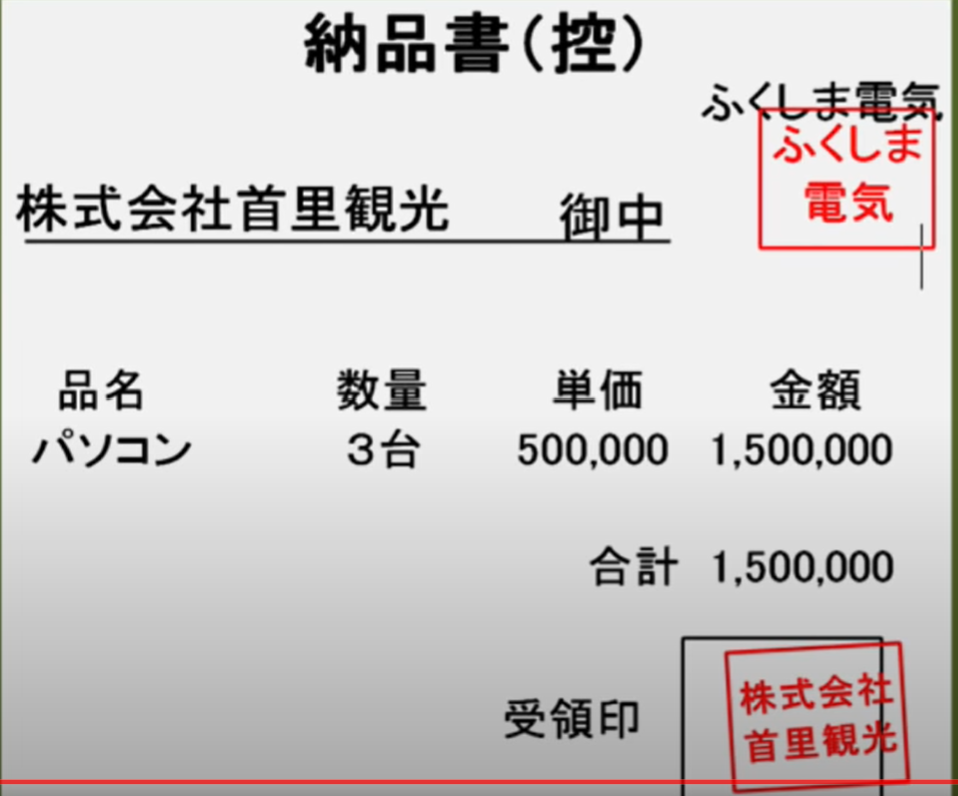

納品書

借 貸 ケース 仕入れ3000000 買掛金3000000 仕入れ

借 貸 ケース 売掛金1500000 売上1500000 販売 -

請求書

-

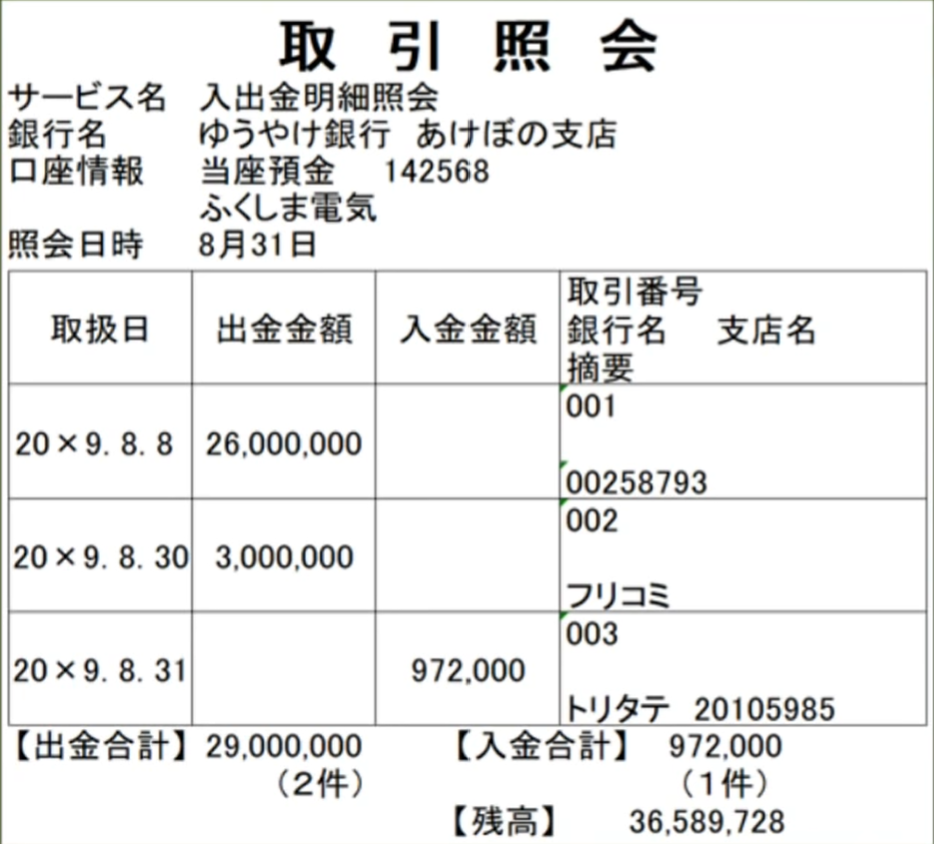

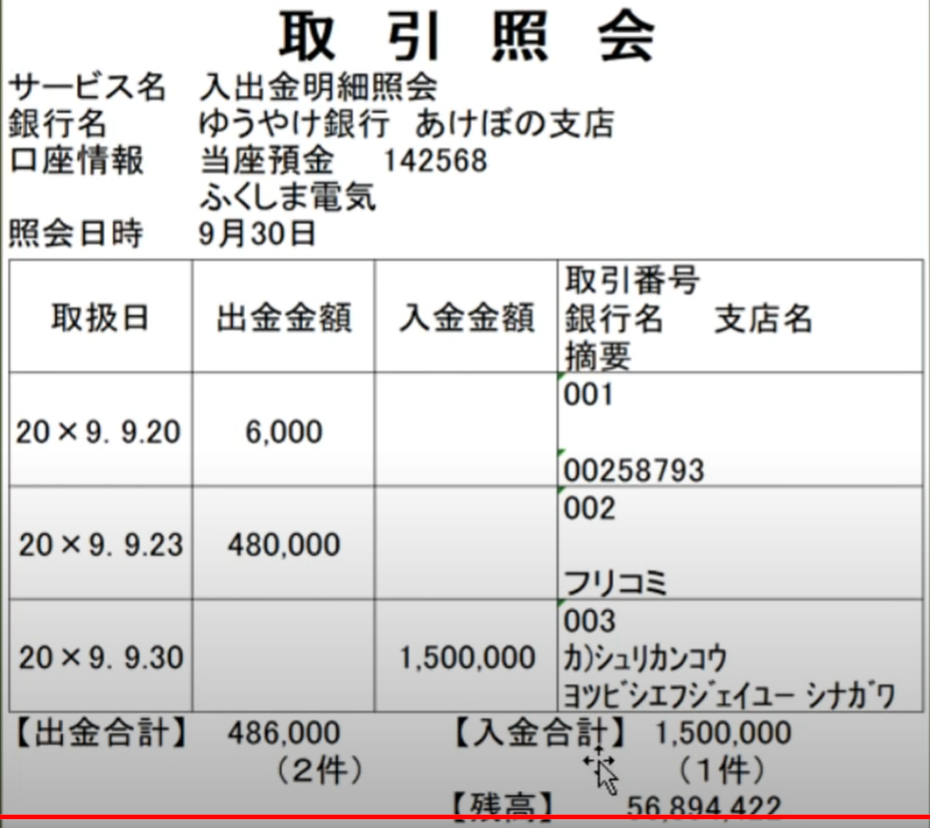

取引照会

借 貸 ケース 買掛金3000000 当座預金3000000 仕入れ

借 貸 ケース 当座預金1500000 売掛金1500000 販売 -

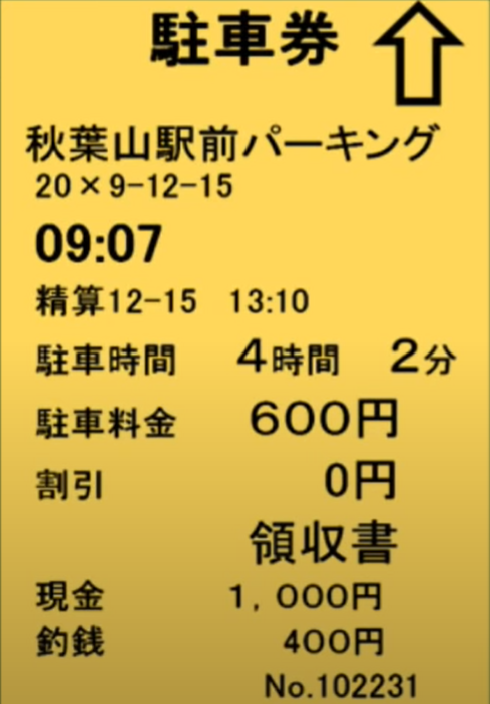

駐車券

借 貸 ケース 旅費交通費600 現金600 仕入れ -

納付書

借 貸 ケース 仮払法人税等150000 当座預金150000 税金

勘定科目まとめ

- 現金(げんきん)

- 定期預金(ていきよきん)

- 普通預金(ふつうよきん)

- 当座預金(とうざよきん)

- クレジット売掛金(くれじっとうりかけきん)

- 支払手数料(しはらいてすうりょう)

- 受取利息(うけとりりそく)

- 小口現金(こぐちげんきん)

- 現金過不足(げんきんかふそく)

- 売上(うりあげ)

- 仕入れ(しいれ)

- 繰越商品(くりこししょうひん)

- 売掛金(うりかけきん)

- 買掛金(かいかけきん)

- 未収入金(みしゅうにゅうきん)

- 未払金(みはらいきん)

- 発送料(はっそうりょう)

- 前払金(まえばらいきん)

- 前受金(まえうけきん)

- 支払手形(しはらいてがた)

- 受取手形(うけとりてがた)

- 電子記録債務(でんしきろくさいむ)

- 貸付金(かしつけきん)

- 借入金(かりいれきん)

- 受取利息(うけとりりそく)

- 支払利息(しはらいりそく)

- 手形貸付金(てがたかしつけきん)

- 手形借入金(てがたかりいれきん)

- 役員貸付金(やくいんかしつけきん)

- 従業員貸付金(じゅうぎょういんかしつけきん)

- 通信費(つうしんひ)

- 水道光熱費(すいどうこうねつひ)

- 旅費交通費(りょひこうつうひ)

- 備品(びひん)

- 建物(たてもの)

- 減価償却費(げんかしょうきゃくひ)

- 建物減価償却累計額(たてものげんかしょうきゃくるいけいがく)

- 固定資産売却益(こていしさんばいきゃくえき)

- 固定資産売却損(こていしさんばいきゃくぞん)

- 車両運搬費(しゃりょううんぱんひ)

- 商品売買益(しょうひんばいばいえき)

- 受取商品券(うけとりしょうひんけん)

- 給料(きゅうりょう)

- 所得税預り金(しょとくぜいあずかりきん)

- 社会保険料預り金(しゃかいほけんりょうあずかりきん)

- 法定福利費(ほうていふくりひ)

- 仮払金(かりばらいきん)

- 仮受金(かりうけきん)

- 支払家賃(しはらいやちん)

- 差入保証金(さしいれほしょうきん)

- 資本金(しほんきん)

- 繰越利益剰余金(くりこしりえきじょうよきん)

- 配当金(はいとうきん)

- 未払配当金(みはらいはいとうきん)

- 預り金(あずかりきん)

- 損益(そんえき)

- 利益準備金(りえきじゅんびきん)

- 貯蔵品(ちょぞうひん)

- 支払保険料(しはらいほけんりょう)

- 受取保険料(うけとりほけんりょう)

- 前払保険料(まえばらいほけんりょう)

- 前受保険料(まえうけほけんりょう)

- 当座借越(とうざかりこし)

- 貸倒損失(かしだおれそんしつ)

- 貸倒引当金(かしだおれひきあてきん)

- 貸倒引当金繰入(かしだおれひきあてきんくりいれ)

- 貸倒引当金戻入(かしだおれひきあてきんもどしいれ)

- 償却債権取立益(しょうきゃくさいけんとりたてえき)

- 仮払消費税(かりばらいしょうひぜい)

- 仮受消費税(かりうけしょうひぜい)

- 未払消費税(みはらいしょうひぜい)

- 法人税等(ほうじんぜいなど)

- 未払法人税等(みはらいほうじんぜいなど)

- 仮払法人税等(かりばらいほうじんぜいなど)

- 租税公課(そぜいこうか)

再振替仕訳

2/2/1 - 2/5/31で1万円/月の事務所を賃借する、前月末日で前払する

| 日付 | 借 | 貸 |

|---|---|---|

| 2/1/31 | 支払家賃10000 | 現金10000 |

| 2/2/28 | 支払家賃10000 | 現金10000 |

| 2/3/31 | 支払家賃10000 | 現金10000 |

| 決算整理仕訳 | 前払家賃10000 | 支払家賃10000 |

| 2/4/30 | 支払家賃10000 | 現金10000 |

| 2/5/31 | - | - |

- 2年度の支払家賃は5月分のみの計上

- 前払家賃は計上されたまま

2/2/1 - 2/5/31で1万円/月の事務所を賃借する、翌月末日で後払する

| 日付 | 借 | 貸 |

|---|---|---|

| 2/3/31 | 支払家賃10000 | 現金10000 |

| 決算整理仕訳 | 支払家賃10000 | 未払家賃10000 |

| 2/4/30 | 支払家賃10000 | 現金10000 |

| 2/5/31 | 支払家賃10000 | 現金10000 |

| 2/6/30 | 支払家賃10000 | 現金10000 |

| 2/7/31 | - | - |

- 2年度の支払家賃は3月分も計上

- 未払家賃は計上されたまま

前期の決算整理仕訳の反対仕訳が必要、決算仕訳けは逆仕訳けされる必要がある。この逆仕訳けは再振替仕訳という

- 未収収益

- 未払費用

- 前払費用

- 前受収益

期中(現金主義)→期末(発生主義)→期中(現金主義)

一番最初の期中仕訳が再振替仕訳

費用収益対応原則

費用と収益を対応させて計上する

費用は、対応する収益が計上されるまでは計上してはならない

同じタイミングで計上すべし、それまでは資産にしておくべし

- 商品を仕入たら、売れた商品分の仕入値のみを費用とする

- 固定資産をかったら、数年にわたって費用とする

サービス業の会計

- 収益:役務収益

- 原価:役務原価

サービスの提供が完了したら、役務収益を計上する

后收钱

| 借 | 貸 |

|---|---|

| 現金7000 | 役務収益7000 |

先收钱

| 借 | 貸 |

|---|---|

| 現金7000 | 前受金7000 |

| 前受金7000 | 役務収益7000 |

サービスコスト

后付钱

| 借 | 貸 |

|---|---|

| 現金7000 | 前受金7000 |

| 前受金7000 | 役務収益7000 |

| 役務原価2000 | 当座預金2000 |

先付钱

| 借 | 貸 |

|---|---|

| 仕掛品2000 | 当座預金2000 |

| 現金7000 | 前受金7000 |

| 前受金7000 | 役務収益7000 |

| 役務原価2000 | 仕掛品2000 |

費用収益対応原則により、まず資産(仕掛品)にする、あとは費用にする

サービス提供がすぐ完了しない

提供が完了した分の役務原価は形状するということ

| 借 | 貸 | ケース |

|---|---|---|

| 現金7000 | 前受金7000 | |

| 仕掛品2000 | 現金2000 | |

| 前受金3500 | 役務収益3500 | 50%完了 |

| 役務原価1000 | 仕掛品1000 |

| 借 | 貸 | ケース |

|---|---|---|

| 売掛金7000 | 前受金7000 | 先透支 |

| 仕掛品2000 | 買掛金or未払金2000 | |

| 前受金3500 | 役務収益3500 | 50%完了 |

| 役務原価1000 | 仕掛品1000 |

税効果会計

- ものやサービスを購入・消費するとかかる税金

- ものを所有しているとかかる税金

- 儲けにかかる税金

税効果会計を適用しないと、税引前当期純利益と法人税等が対応しない

現代の会計が、発生主義会計を採用しているから

- 会計上の儲け:税引前当期純利益

- 収益-費用=税引前当期純利益

- 税法上の儲け:課税所得

- 益金-損金=課税所得

税引前当期純利益≠課税所得

- 一旦会計ルールで仕訳し、帳簿・財務諸表を作成する

- 会計ルールと法人税法とのずれの部分をプラマイ調整する

特別損益->法人税等:法人税法ルールで仕訳・計算した数値

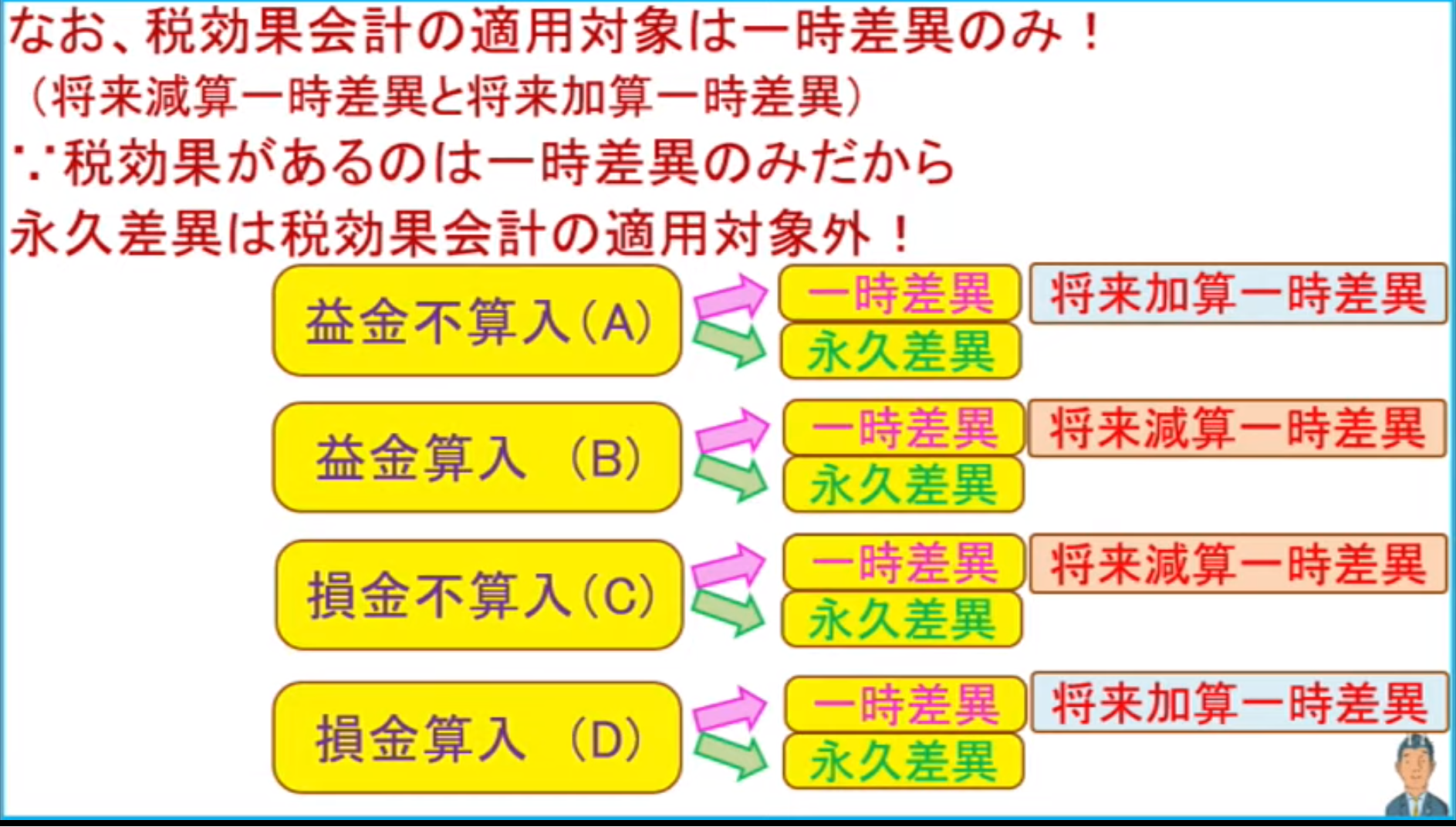

一時差異と永久差異

法人税法上は、一定の条件を満たした場合にのみ「損金」にできる、つまり

- 満たしている場合は損金

- 満たしていない場合はズレが生じる

也就是没有满足条件的话,暂时是費用

売れたとき、廃棄したとき、損金に認められたとき

一時差異:費用・損金にするタイミングが異なるから生じるだけのズレ

永久差異:ずっと解消できないずれ

税効果:就是因为有ずれ,但是最终会回复,不过会导致本期的盈利减少,下期增加

表现这个仕訳的就是税効果会計

- 差異発生年:会計上の利益を基に算出した法人税等<実際法人税

- 差異解消年:会計上の利益を基に算出した法人税等>実際法人税

将来会发生的税的ずれ

| 借 | 貸 | ケース |

|---|---|---|

| 仕入2000 | 繰越商品2000 | |

| 繰越商品3000 | 仕入3000 | |

| 商品評価損300 | 繰越商品300 | |

| 繰越商税金資産120 | 法人税等調整額120 | 因为最终会消除的,300*0.4=120 |

| - | - | - |

| 法人税等調整額120 | 繰越商税金資産120 | 下一期如果都卖掉了 |

税効果会計・減価償却

会計上:定額法、残存価額0、5年

法人税法上:定額法、残存価額0、6年

| 借 | 貸 | ケース |

|---|---|---|

| 減価償却費1000000 | 備品減価償却累計額1000000 | |

| 繰延税金資産80000 | 法人税等調整額80000 | (100-80)*0.4=8 |

税効果会計・貸倒引当金

貸倒引当金1000、税務上の貸倒引当金の繰入限度額が800

| 借 | 貸 | ケース |

|---|---|---|

| 繰延税金資産80 | 法人税等調整額80 | (1000-800)*0.4=80 |

税効果会計・その他有価証券

取得原価1000

時価<帳簿価額:800の場合

| 借 | 貸 | ケース |

|---|---|---|

| その他有価証券評価差額金200 | その他有価証券200 | |

| 繰延税金資産80 | その他有価証券評価差額金80 | (1000-800)*0.4=80 |

時価>帳簿価額:1000の場合

| 借 | 貸 | ケース |

|---|---|---|

| その他有価証券200 | その他有価証券評価差額金200 | |

| その他有価証券評価差額金80 | 繰延税金負債80 | (1000-800)*0.4=80 |

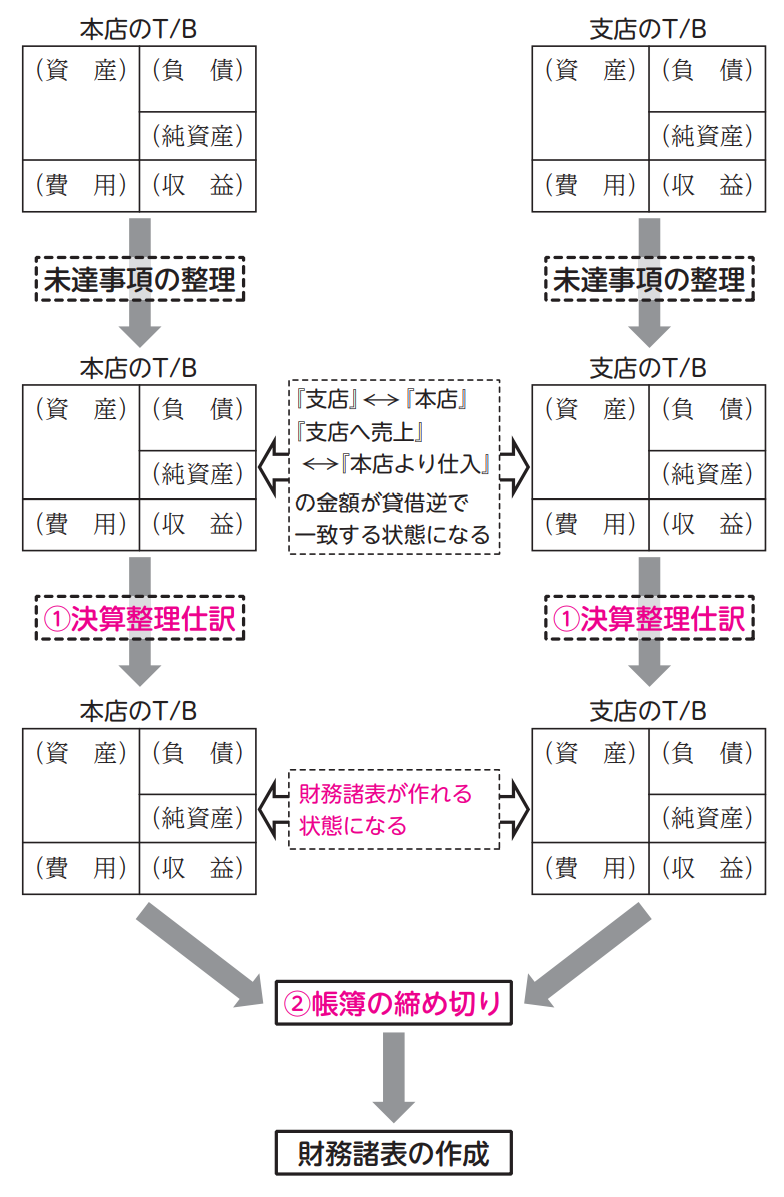

本支店会計

-

一つの会社で一つ財務諸表を作成する

-

本店と支店は同一の会社である

-

支店がある場合の帳簿方法には二つある

- 本店だけで帳簿つける方法

- 別々で記帳する方法

- 合算

- 本支店合併賃借対照表

- 本支店合併損益計算書

- 合算

本店と支店、支店と支店との間で取引があった場合、それらの取引が「なかったもの」として考えないといけない

合算する際には相殺消去仕訳が必要、決算整理仕訳として仕訳する

- 本店側でのみ

- 支店へ売上

- 支店

- 支店側でのみ

- 本店より仕入

- 本店

本店

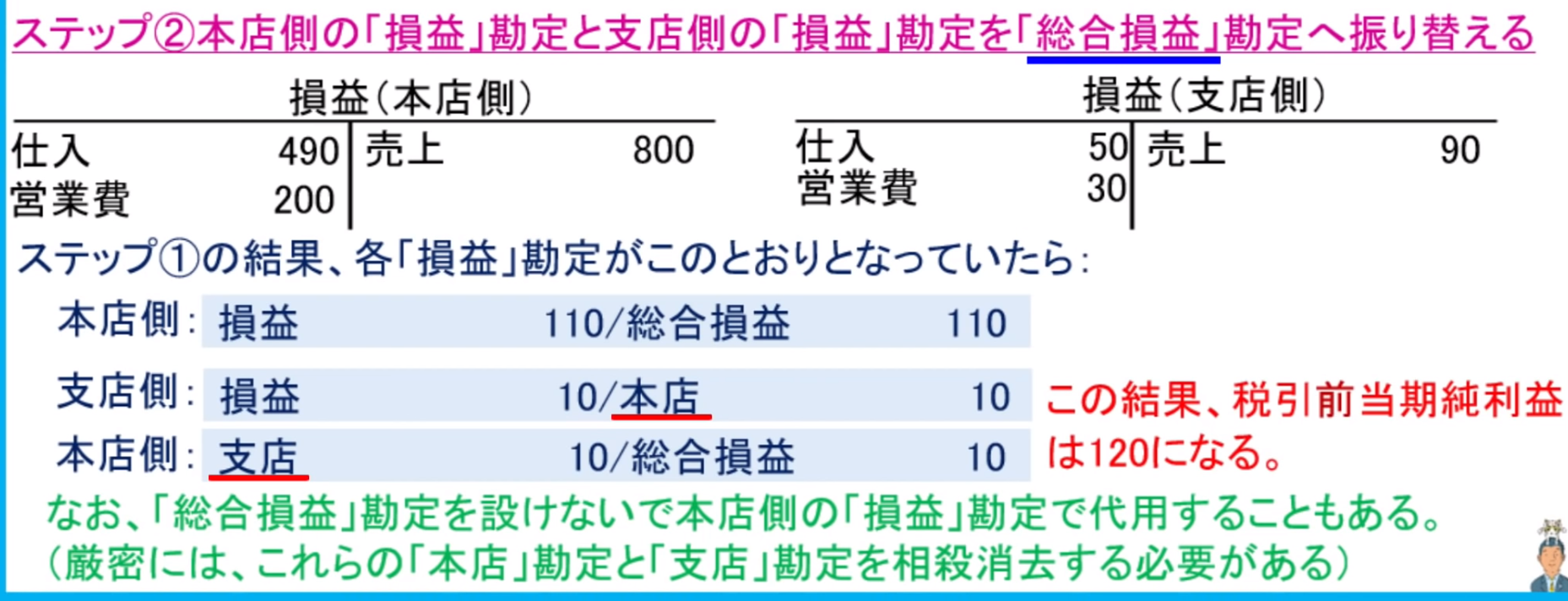

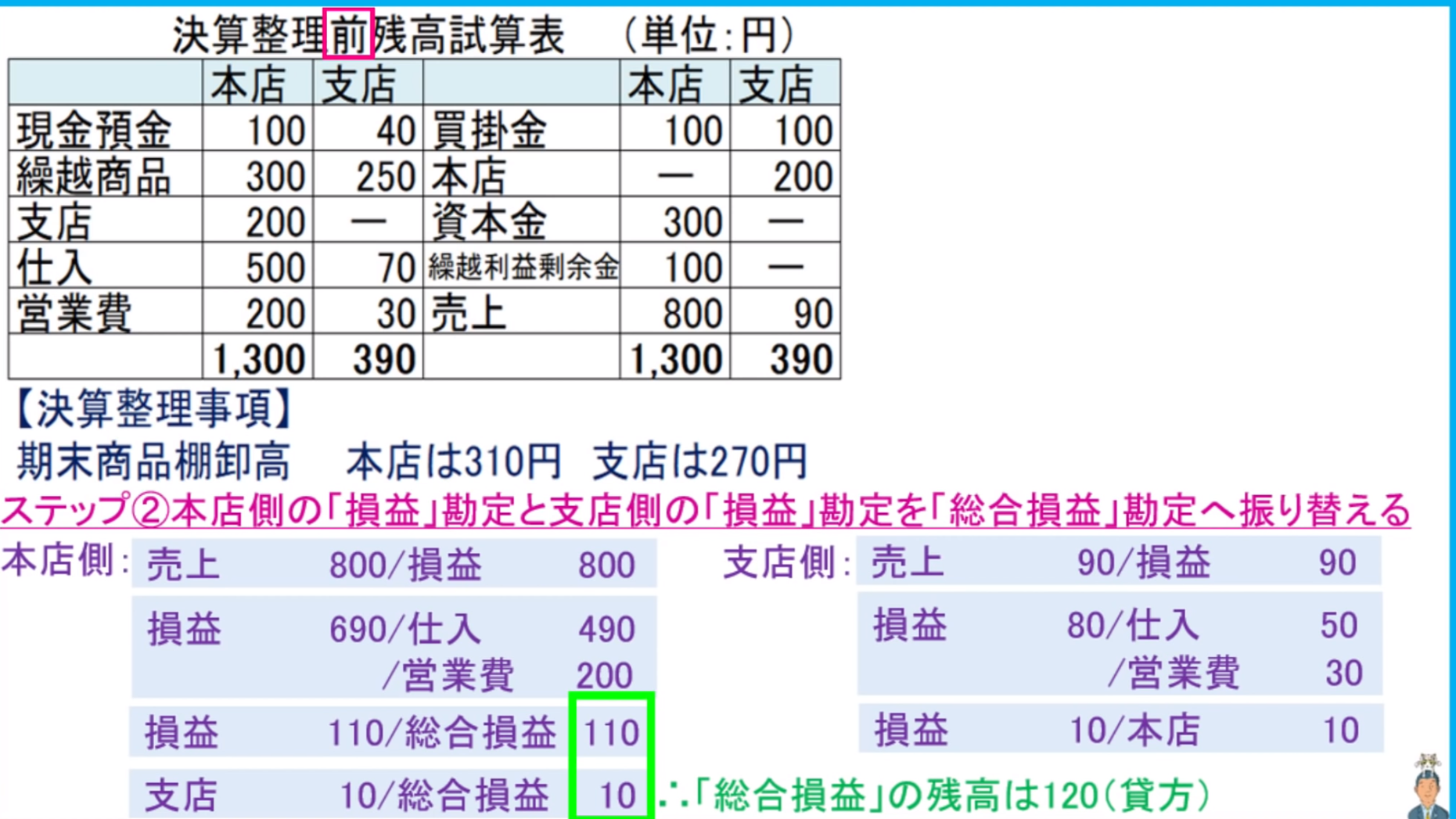

| 借 | 貸 | ケース |

|---|---|---|

| 支店貸付金10000 | 現金10000 | 本店->支店 10000 |

| 支店立替金10000 | 現金10000 | 本店->支店 立替金 |

| 支店売掛金10000 | 支店へ売上10000 | 本店->支店 商品販売 |

支店

| 借 | 貸 | ケース |

|---|---|---|

| 現金10000 | 本店借入金10000 | 本店->支店 10000 |

| 買掛金10000 | 本店未払金10000 | 本店->支店 立替金 |

| 本店より仕入10000 | 本店買掛金10000 | 本店->支店 商品販売 |

原価売る

| 借 | 貸 | ケース |

|---|---|---|

| 支店20000 | 仕入20000 | |

| - | - | - |

| 仕入20000 | 本店20000 |

決算のとき相殺消去するが必要

| 借 | 貸 |

|---|---|

| 本店20000 | 支店20000 |

複数支店

- 支店分散計算制度:支店同士の取引は本店には無関係

| 借 | 貸 | ケース |

|---|---|---|

| B支店20000 | 現金20000 | A支店側 |

| 現金20000 | A支店20000 | B支店側 |

| 本店側 |

- 本店集中計算制度:支店同士の取引に本店を経由させる処理

| 借 | 貸 | ケース |

|---|---|---|

| 本店20000 | 現金20000 | A支店側 |

| 現金20000 | 本店20000 | B支店側 |

| B支店20000 | A支店20000 | 本店側 |

本支店会計決算

- 本店・支店それぞれで決算整理仕訳をする

- 本店側で「しーくりくるしー」「貸倒引当金設定」「減価償却」などを行い、すべてのP/L項目を「損益」勘定へ振り替える

- 支店側で「しーくりくるしー」「貸倒引当金設定」「減価償却」などを行い、すべてのP/L項目を「損益」勘定へ振り替える

- 本店側の「支店」勘定と本店側の「本店」勘定を相殺消去し、本店側の「支店へ売上」勘定と支店側の「本店より仕入」勘定を相殺消去する

- 本店側の「損益」勘定と支店側の「損益」勘定を「総合損益」勘定へ振り替える

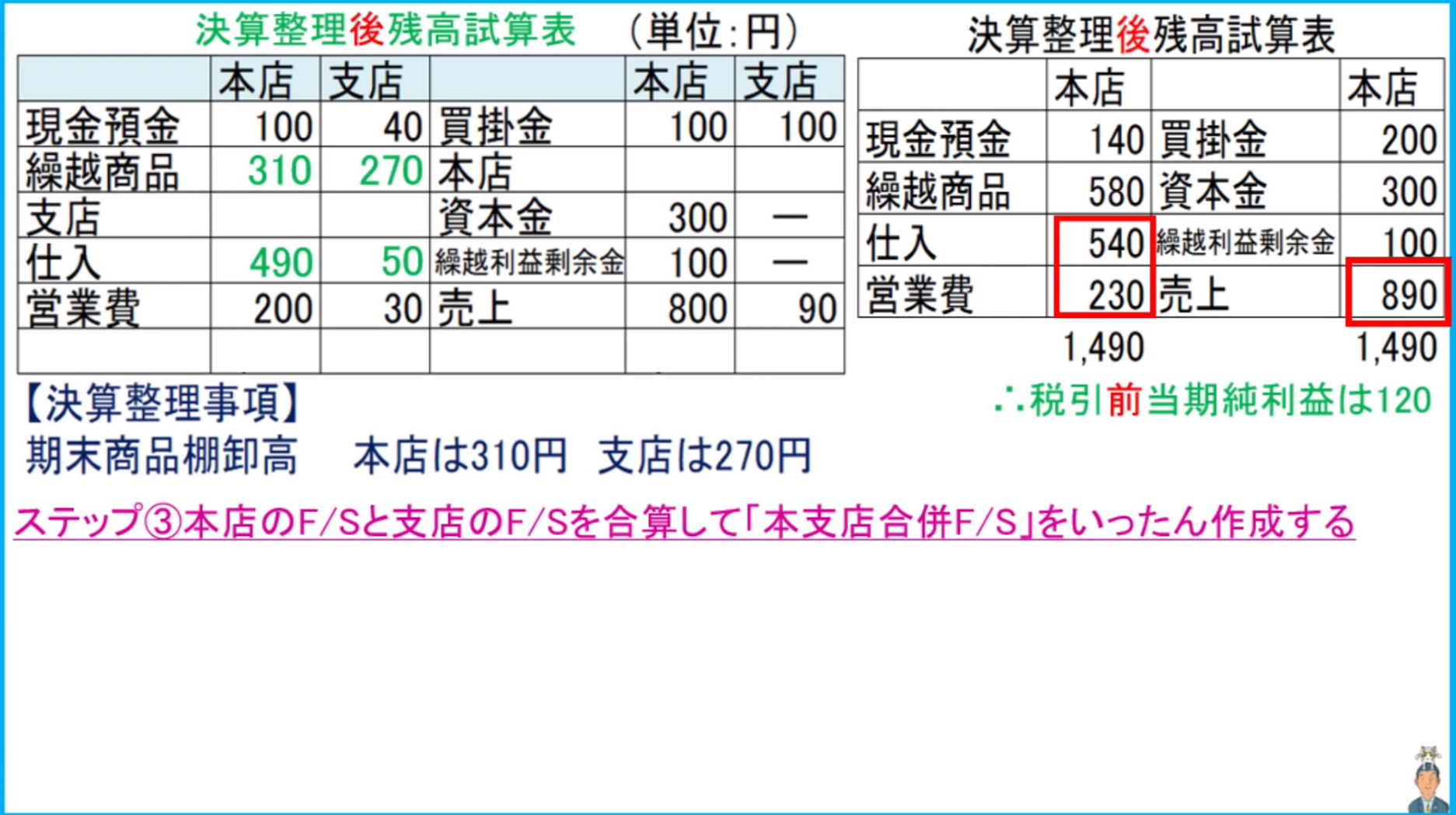

- 本店のF/Sと支店のF/Sを合算して「本支店合併F/S」をいったん作成する

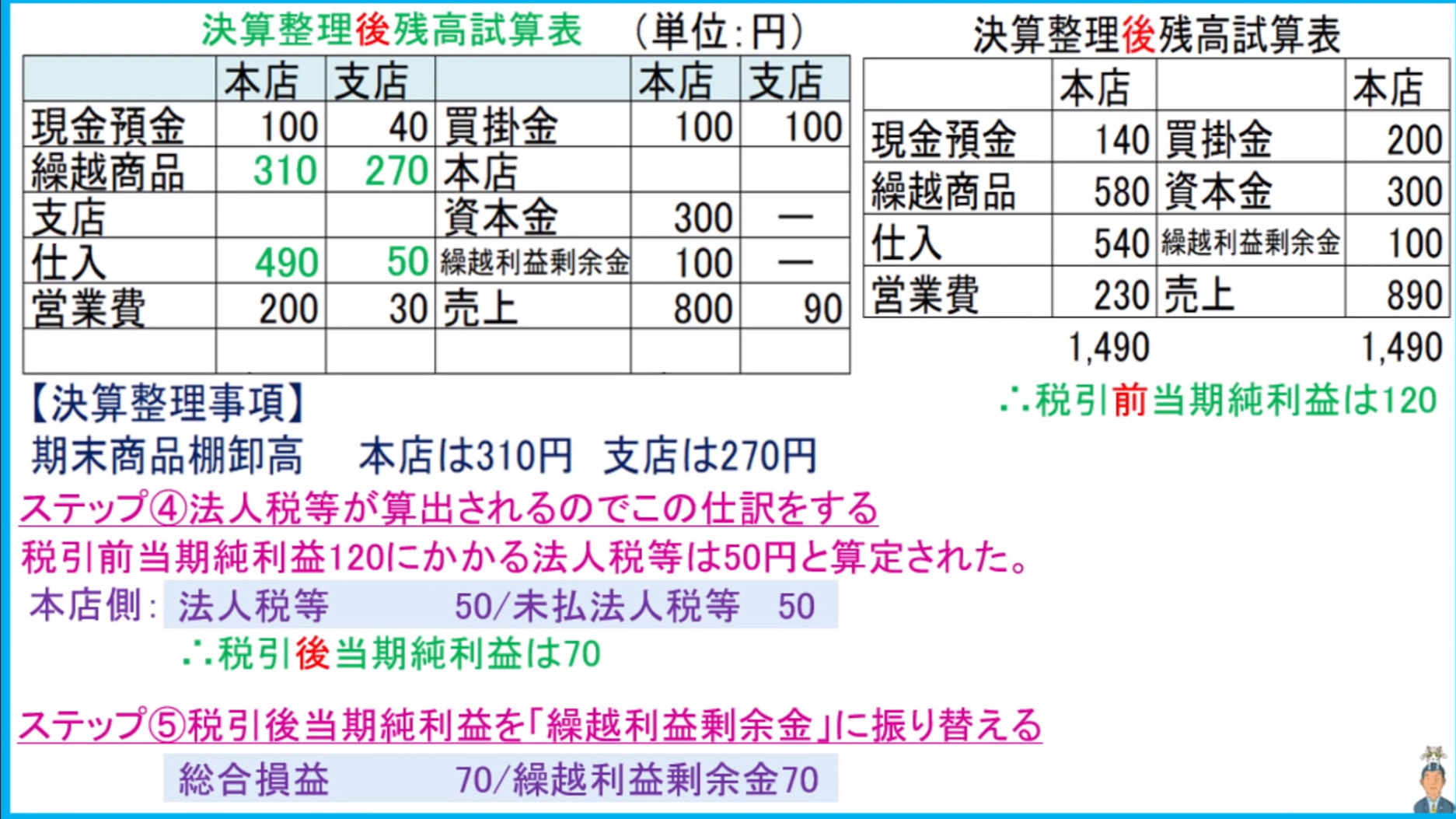

- 法人税等が算出されるのでこの仕訳をする

- 税引後当期純利益を「繰越利益剰余金」に振り替える

未達事項

- 本店->支店:商品発送、まだ届いていない

- 支店:仕入20000|本店20000

- 本店->支店:水道光熱費をはらった、連絡なし

- 支店:水道光熱費20000|本店20000

- 支店->本店:現金送った、届いていない、連絡なし

- 現金30000|支店20000

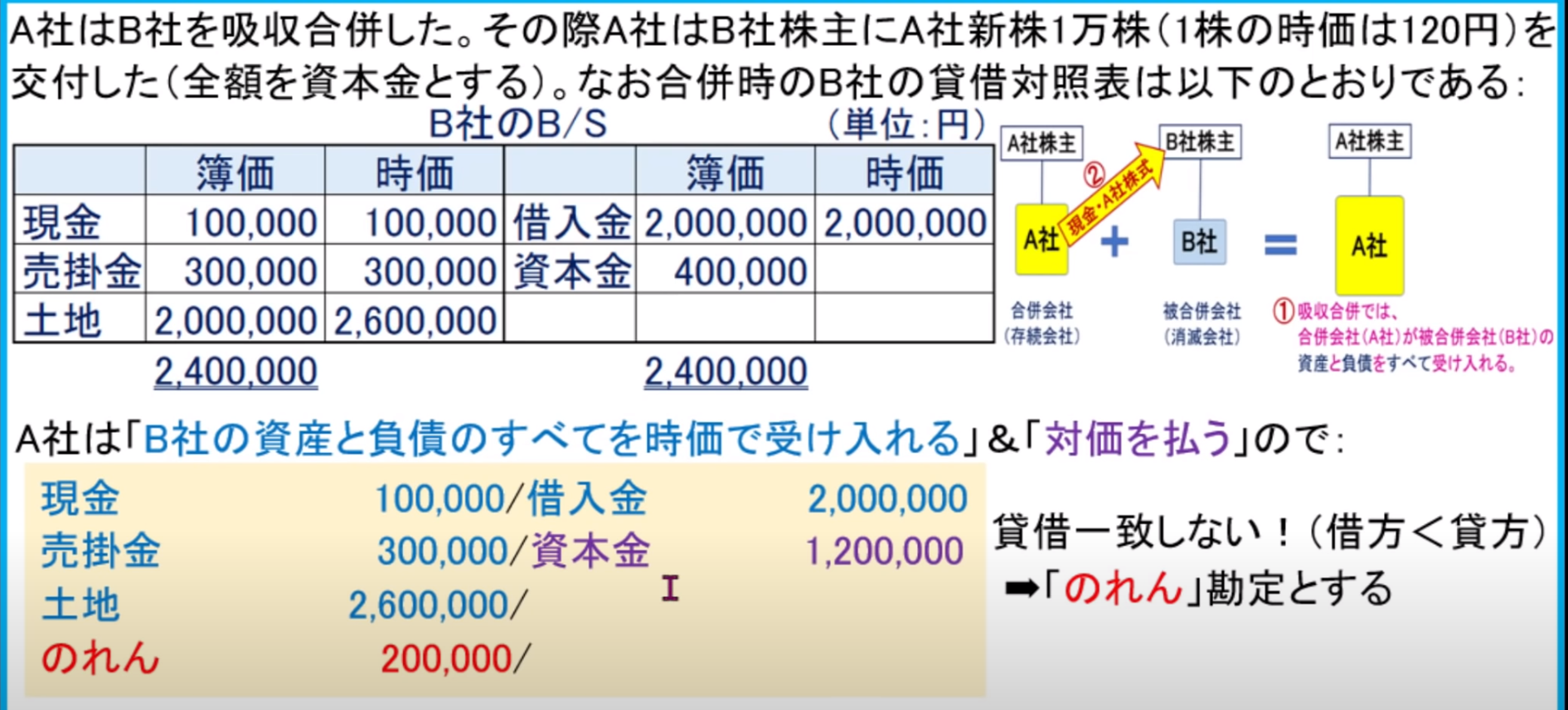

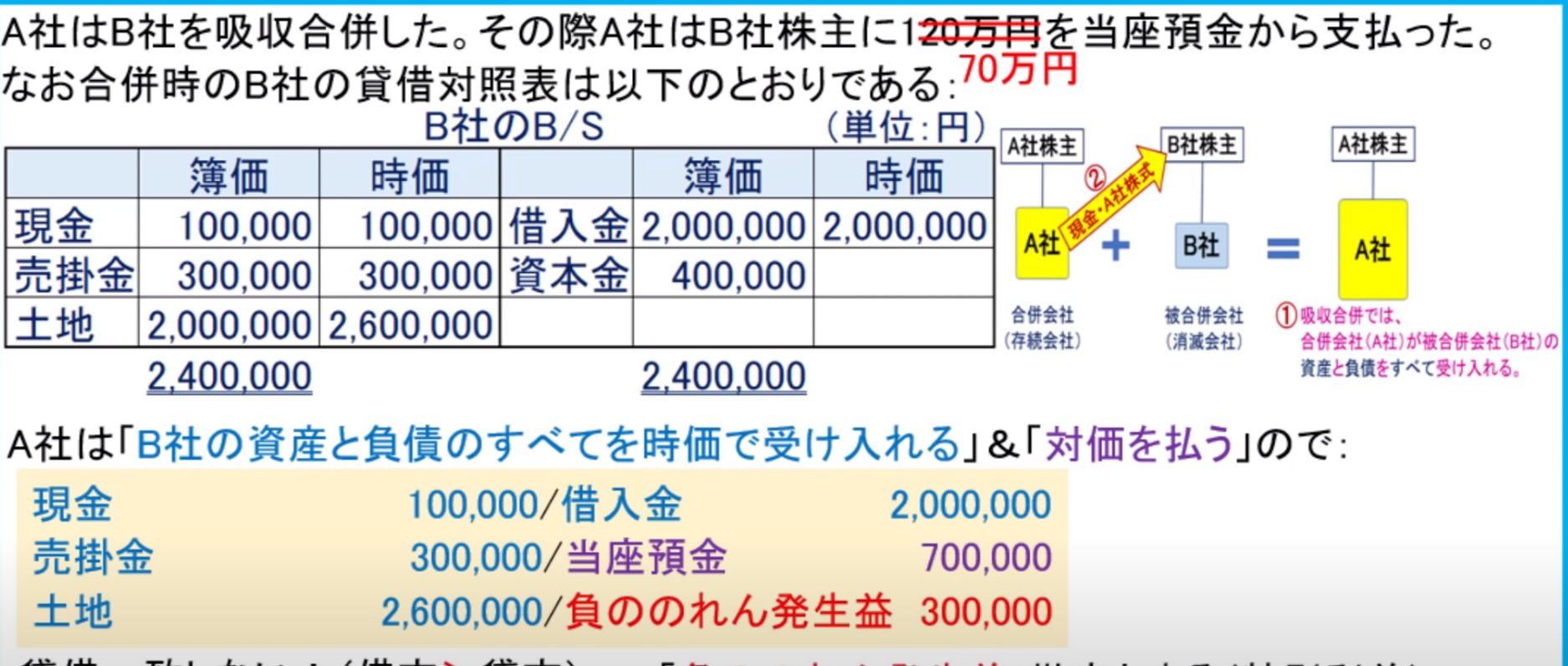

合併

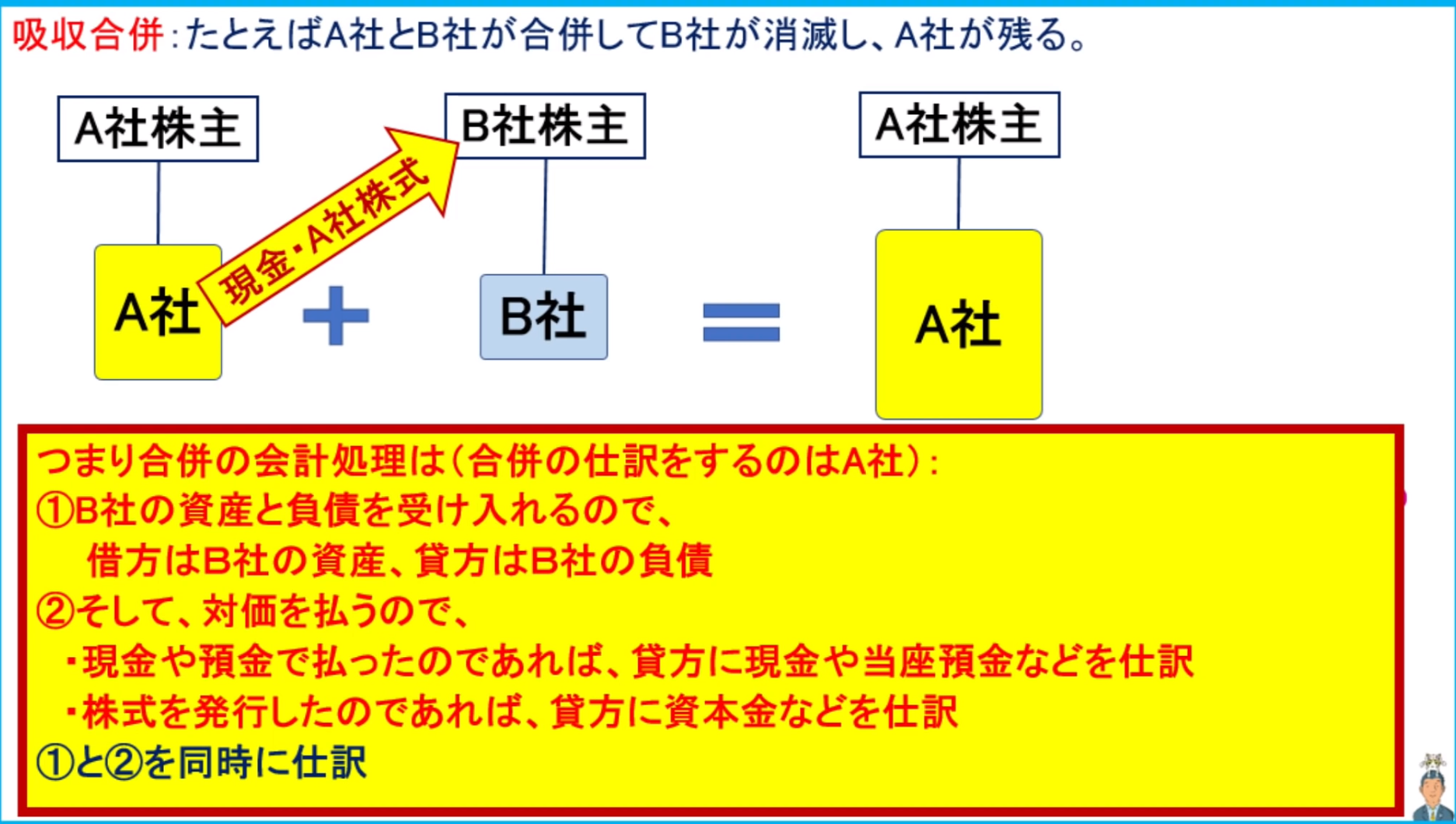

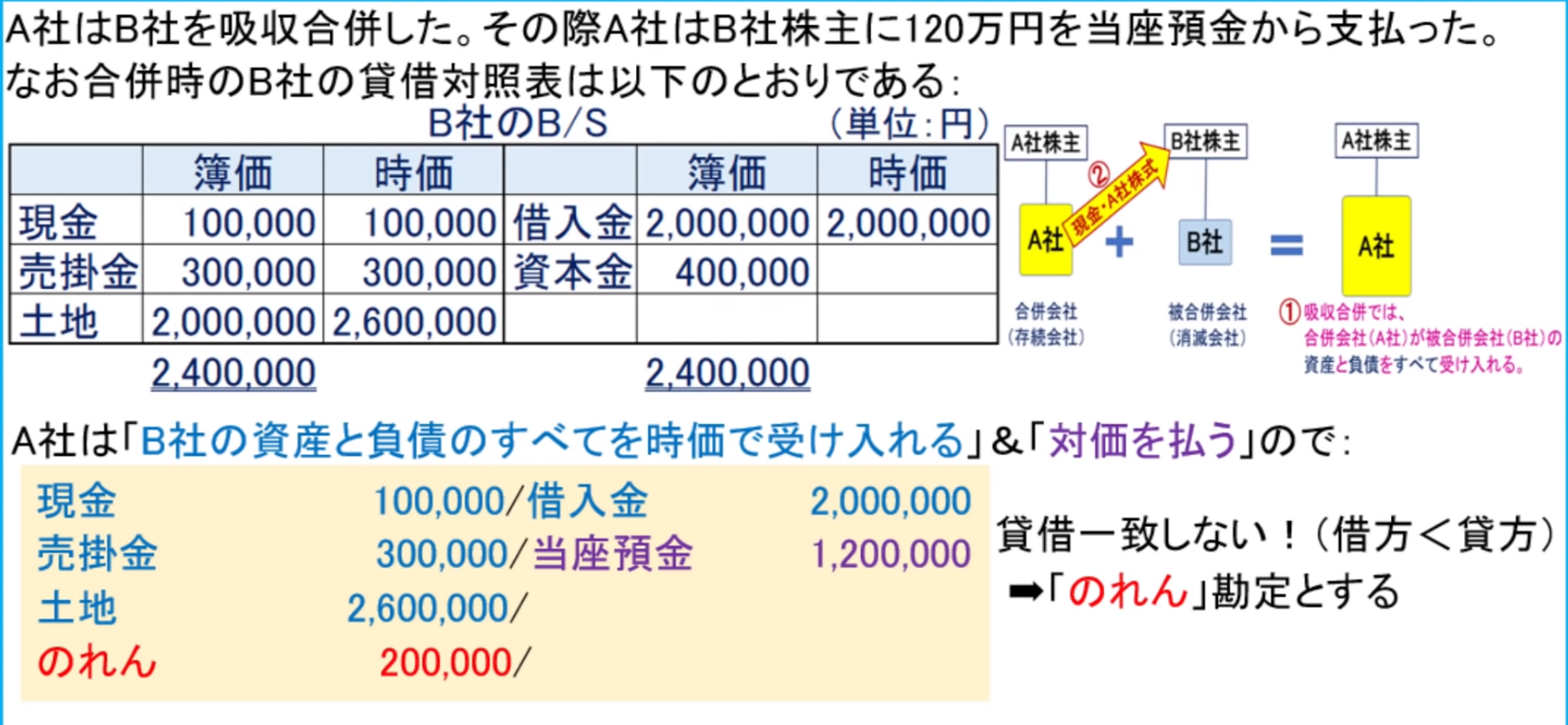

複数の会社が一つの会社になる

- 新設合併:A+B=C

- 吸収合併:A+B=A

- 資産と負債をすべて受け入れる

| お金 | 株式 | 安い |

|---|---|---|

|

|

|

決算になった

| 借 | 貸 |

|---|---|

| のれん償却30000 | のれん30000 |

公正価値(時価)がいくらのが重要、時価との差がおれん

- 被合併会社の資産の中に「商品」がある場合、合併仕訳では「仕入」とする

- 合併会社と被合併会社との間に債権・債務があるまま合併した場合、それらを別途相殺消去する必要がある

事業譲渡

他の会社の一部門を売買する

- 吸収合併では合併会社が被合併会社の権利義務のすべてを承継するが、事業譲渡では契約内容による

- 吸収合併では被合併会社は清算手続せずに消滅するが、事業譲渡ではたとえ事業全部を譲渡したとしても、譲渡した側は当然には消滅しない

- 吸収合併では、対価の支払先は被合併会社の株主であるが、事業譲渡の場合には譲渡した会社に対価が支払われる

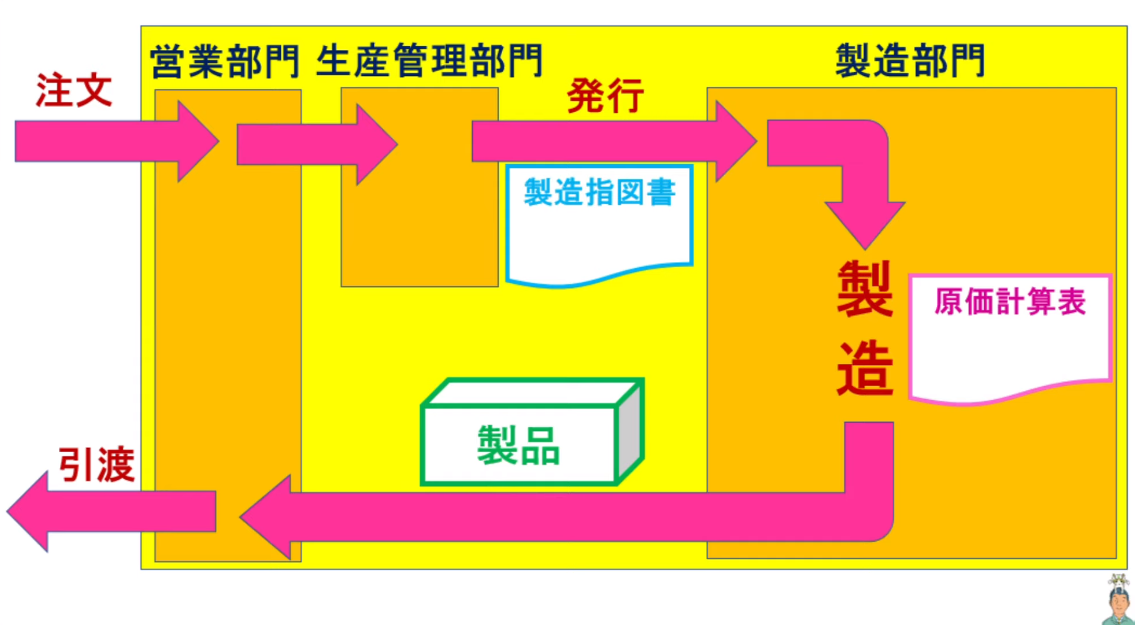

工業簿記

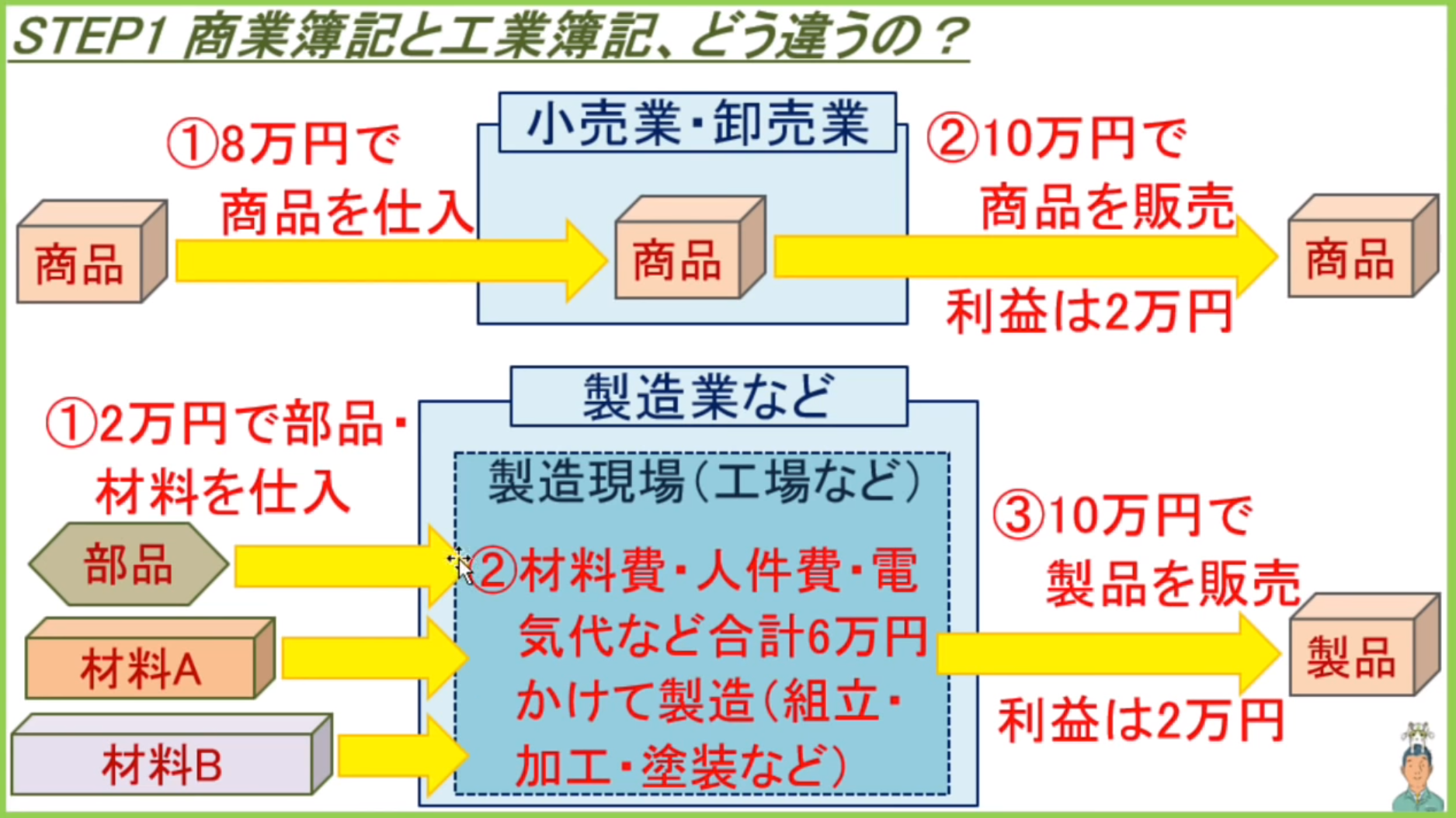

商業簿記:小売業・卸売業の業務を簿記につける際の簿記

- 商品を仕入

- そのままの形で販売する

工業簿記:工業などのもの作りを簿記につける際の簿記

- 材料や部品を仕入て

- それを製造(組み立て・加工)して

- 製品にして販売する

- 「仕掛品」勘定(資産)に原価を積み上げていく

- 今現在「原価」がいくらなのかは「仕掛品」勘定で把握する

- 製品販売は売上原価対立法

- 売れ残った製品は「製品」勘定のまま

- 販売されて初めて費用になる

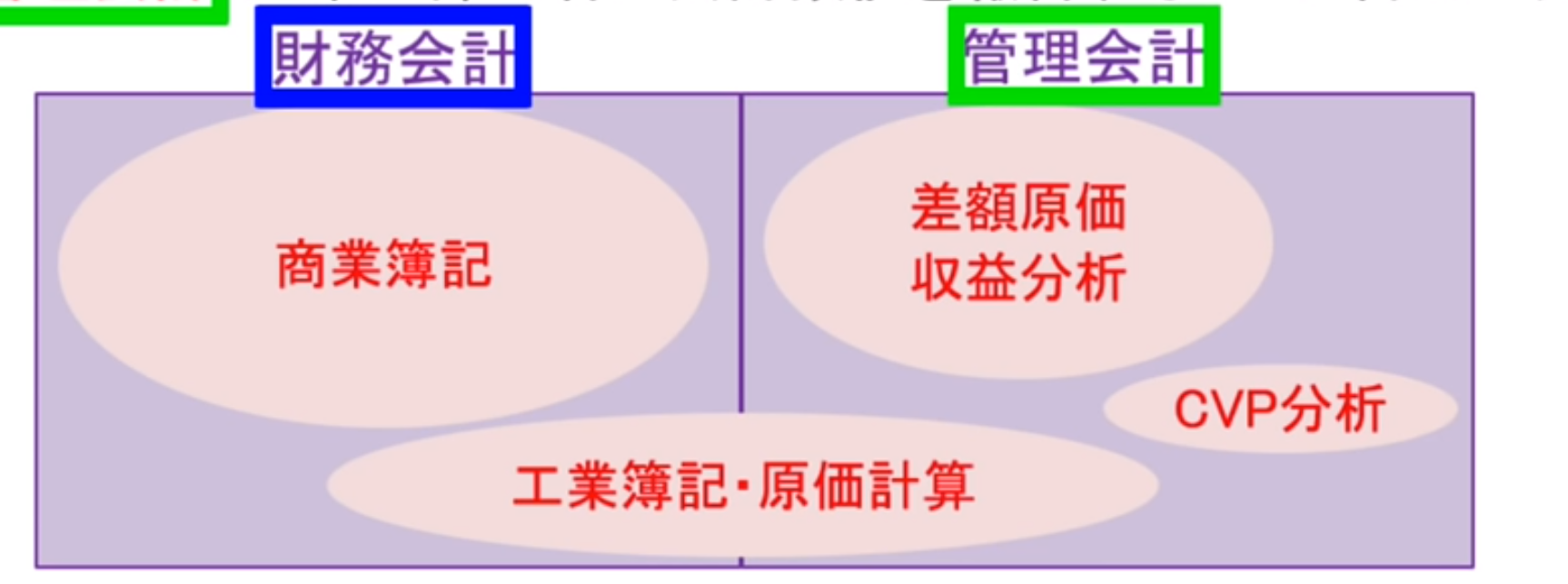

- 財務会計:外部の者に会計数値を報告することが目的の会計

- 管理会計:企業内部の者に会計数値を報告することが目的の会計

工業簿記・原価計算の会計単位は1ヶ月

製造原価

製品を製造するために要した原価

- 材料費:製造のために使用・消費された原料・材料・部品

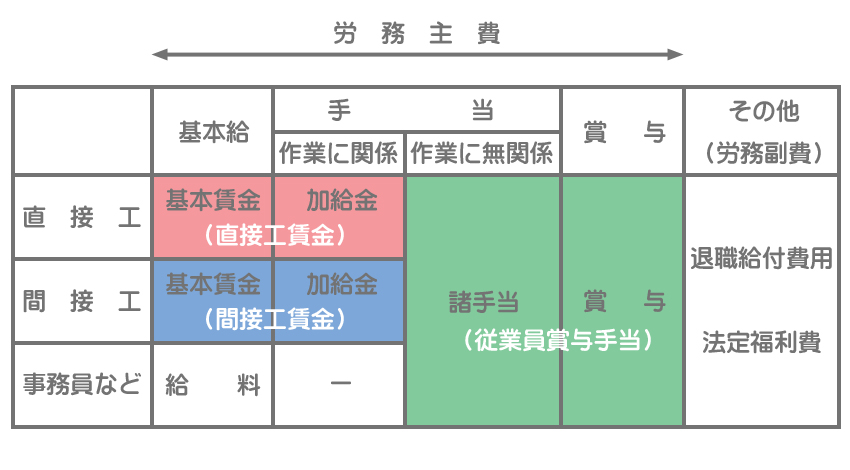

- 労務費:製造現場敷地内で働いている人の賃金・給料

- 経費:ものつくりに要したもの・サービスの消費額のうち、材料費・労務費以外のもの

購入・支払った分ではなく、消費した分が製造原価

費用(管理費)

- 本社経理部員の給料:販管費

- 宣伝広告費:販管費

- 本社ビルの電気代:販管費

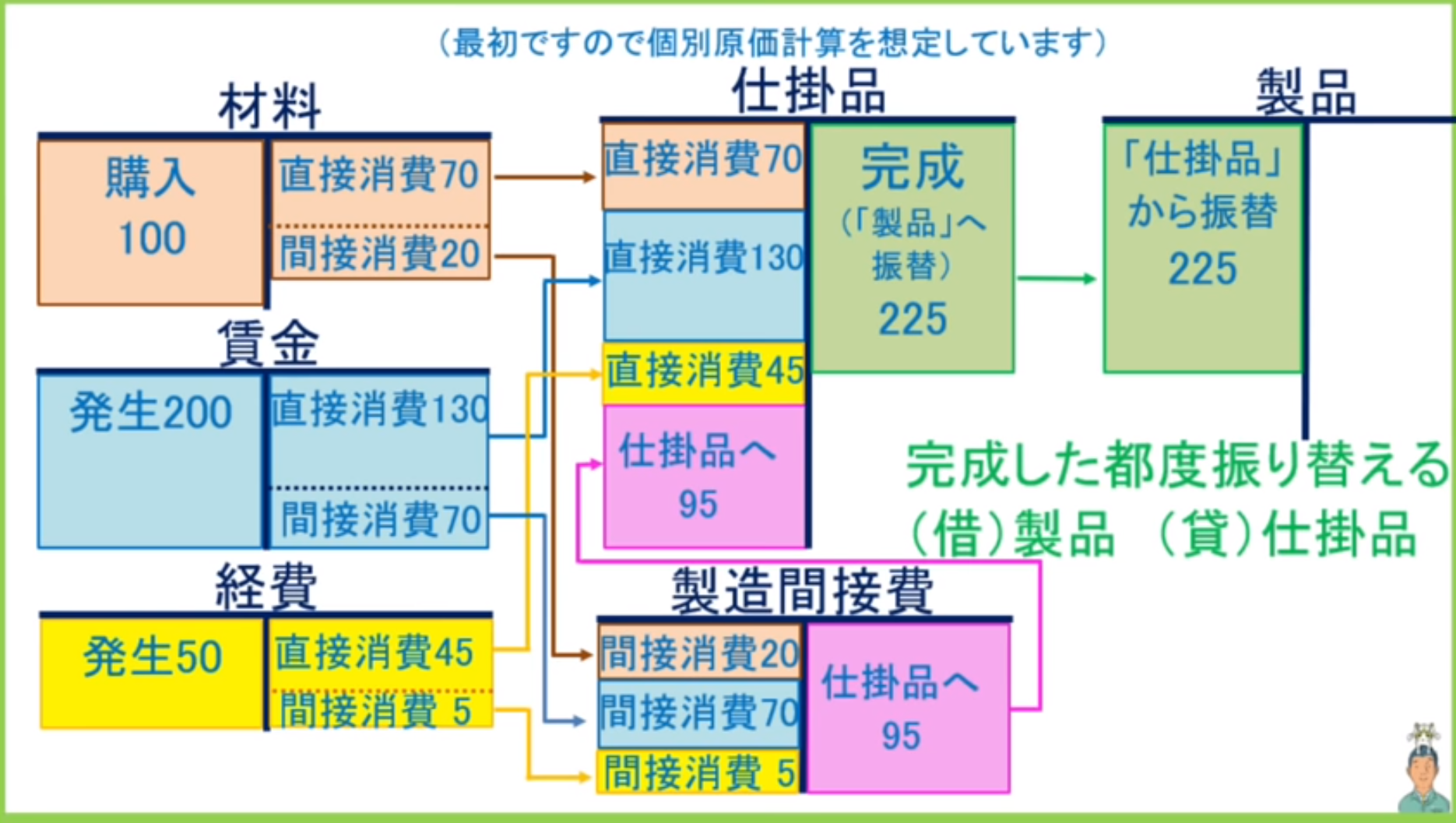

直接費と間接費

製品を製造するために関連による分類

- 材料費

- 直接材料費

- 間接材料費

- 労務費

- 直接労務費

- 間接労務費

- 経費

- 直接経費

- 間接経費

- 直接的な消費の場合の相手勘定:仕掛品

- 間接的な消費の場合の相手勘定:製造間接費

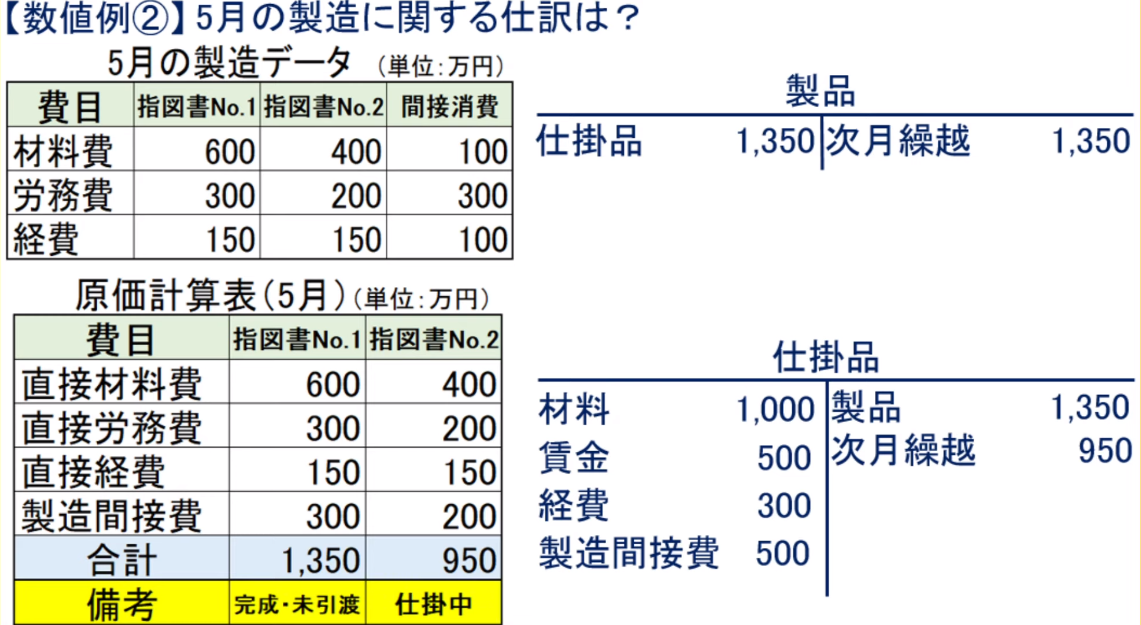

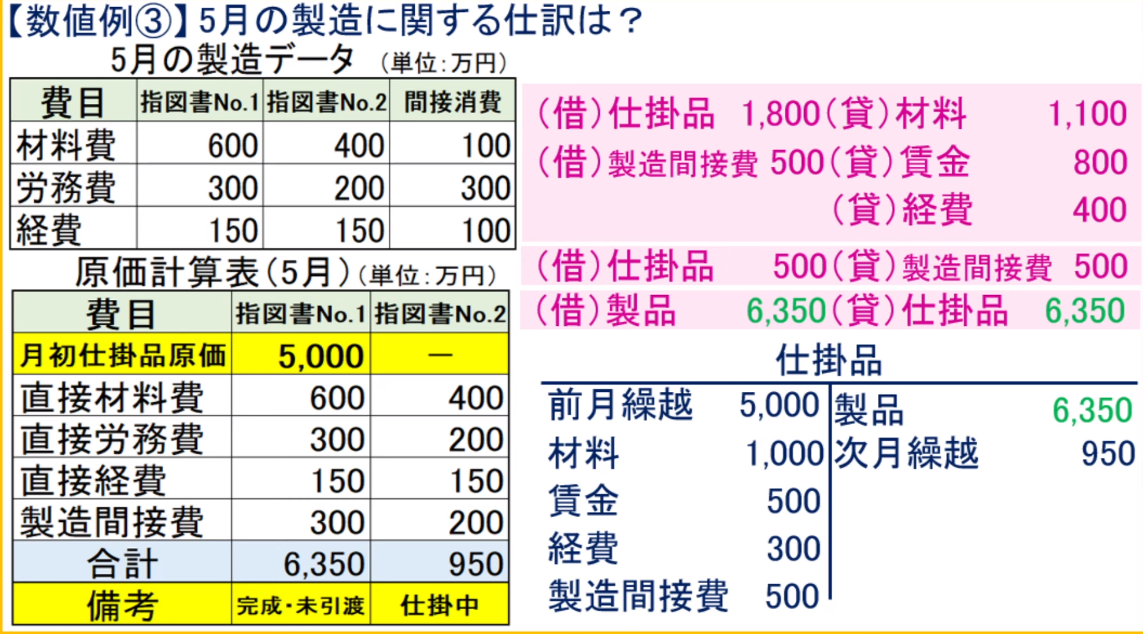

| 借 | 貸 | ケース |

|---|---|---|

| 材料100 | 買掛金100 | |

| 仕掛品70 | 材料90 | |

| 製造間接費20 | ||

| - | - | |

| 賃金200 | 現金200 | |

| 仕掛品130 | 賃金200 | |

| 製造間接費70 | ||

| - | - | |

| 経費50 | 現金50 | |

| 仕掛品45 | 経費50 | |

| 製造間接費5 | ||

| - | - | |

| 仕掛品95 | 製造間接費95 | 毎月末に一か月分まとめて仕掛品へ振替 |

| 製品225 | 仕掛品225 | 完成した |

配賦:何らかの配分基準に沿って配分する

| 借 | 貸 | ケース |

|---|---|---|

| 仕掛品A55 | 製造間接費95 | 配賦 |

| 仕掛品B40 |

販売した時点、費用になる

| 借 | 貸 |

|---|---|

| 売掛金300 | 売上300 |

| 売上原価225 | 製品225 |

- 製造原価という勘定科目はない、「仕掛品」である

- 製造原価が費用になるのは売れたとき

製造間接費

- 紐づけられる場合:「仕掛品」に振替る

- 紐づけられない場合:いったんm「製造間接費」に集める、後で「仕掛品」に振替る

いくらずつ配賦するのがいい

- 直接工の直接作業時間の比

- 帳簿労務費の比

- 直接材料費の比

- 機関運転時間の比

| 借 | 貸 | ケース |

|---|---|---|

| 仕掛品A95 | 製造間接費95 | 配賦 |

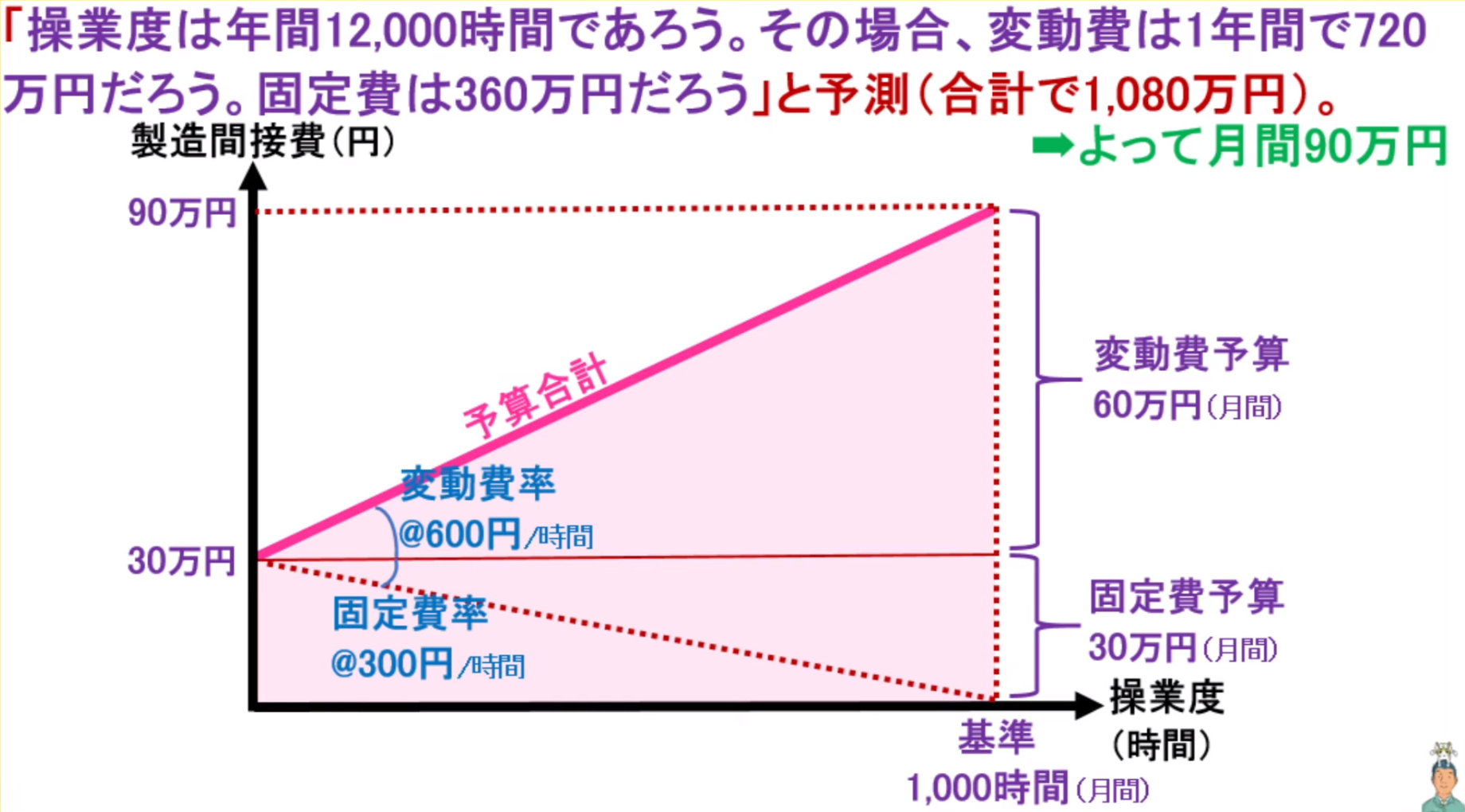

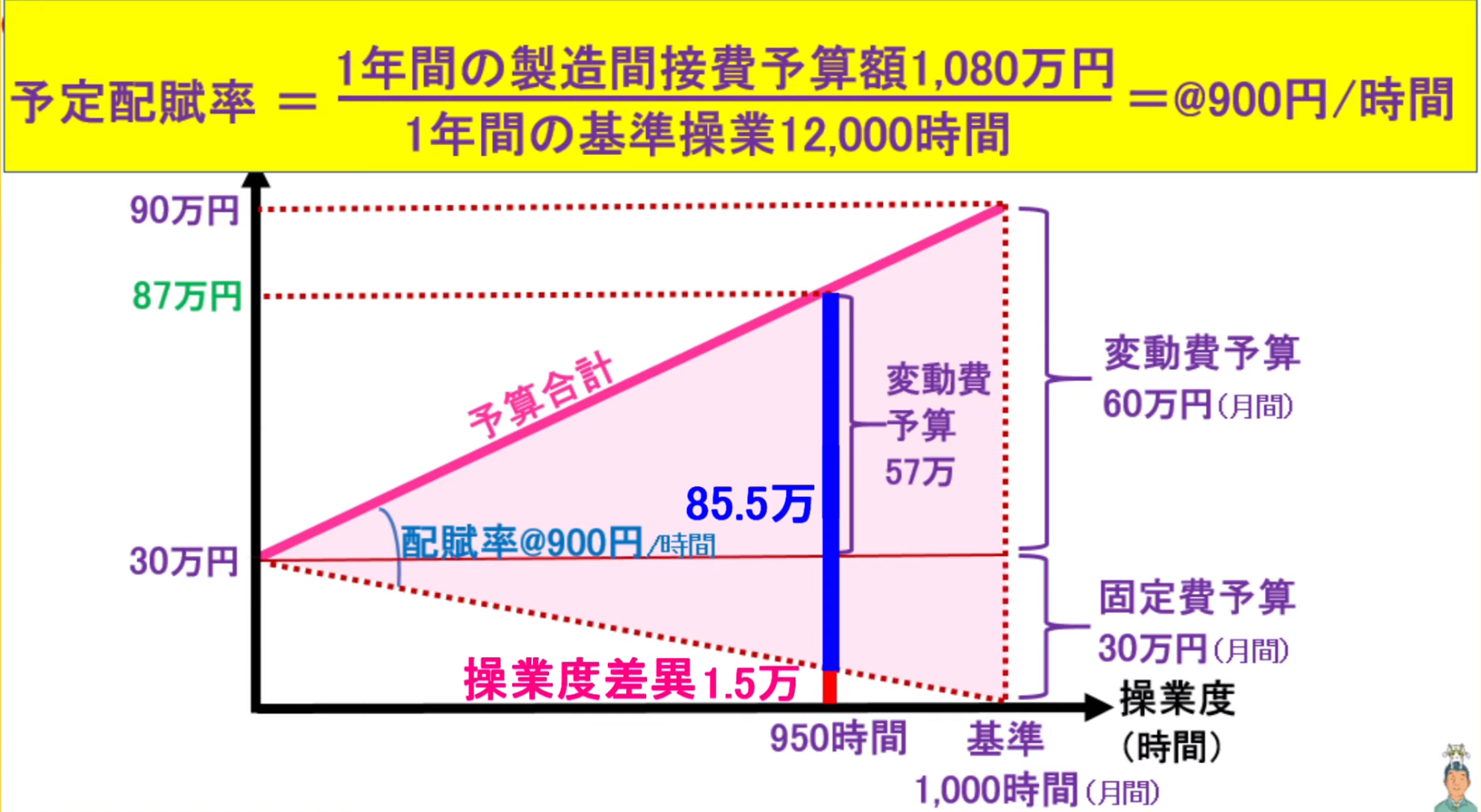

製造間接費では配賦に「予定」を用いる(予定配賦率)

- 期首に予定配賦率を算出する

- 予定配賦率=一年間の製造間接費予定額/一年間の基準操業度(円/時間)

- 月中では予定配賦率を用いて製造間接費を配賦する

- 予定配賦額=予定配賦率*当月1ヶ月の実際操業度

- 月末では実際発生額との差額を把握する

- 製造間接費配賦差異=当月1ヶ月の製造間接費実際発生額-予定配賦額

- 期末では「製造間接費配賦差異」残高を「売上原価」に振り替える

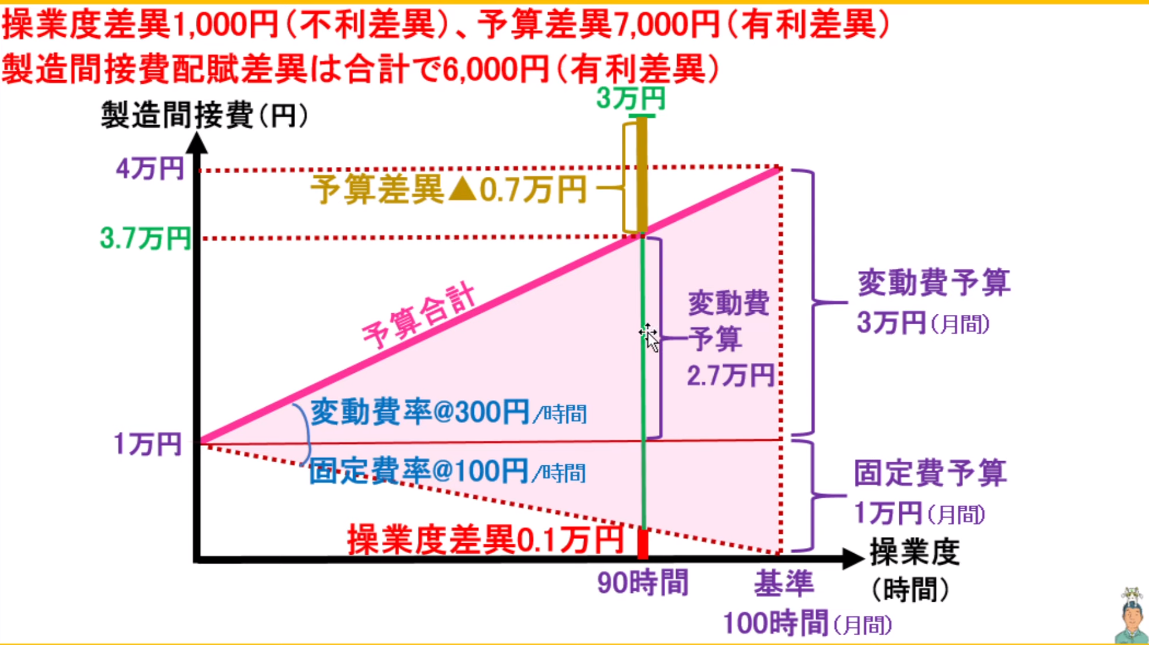

| 借 | 貸 | ケース |

|---|---|---|

| 製造間接費配賦差異95 | 製造間接費95 | 配賦 |

| 売上原価95 | 製造間接費配賦差異95 |

製造間接費配賦差異の中身が一つではない

材料消費数価格差異が発生した原因は「材料単価が予定よりも高ぁった」という一つ要因

賃率差異が発生した原因は「実際賃率が予定よりも高かたから」という一つ要因

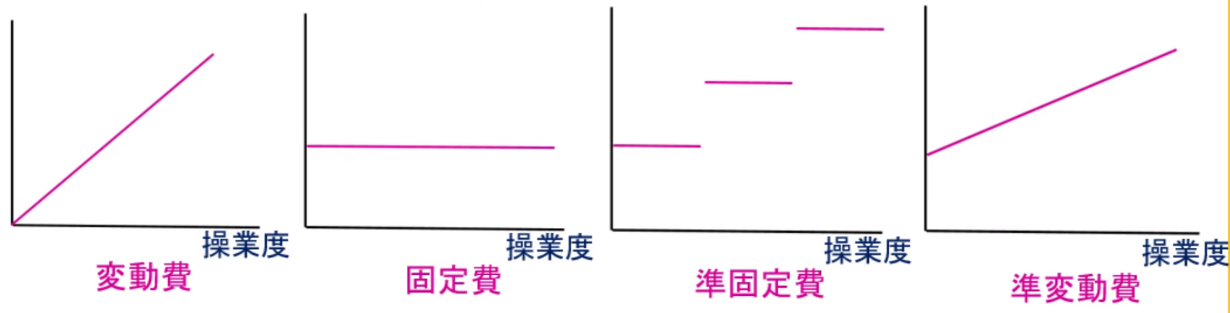

変動費・固定費

費用は変動費・固定費ぶ分けられる

- 変動費:操業度の増減に応じて比例的に増減する原価要素

- 固定費:操業度の増減に関わらず変換しない原価要素

一年間の製造間接費予定額は変動費と固定費合計

基準操業度よりも少なかったから、予定配賦が少なかった(原価差異が発生)

1000円でケータイの100時間かけ放題プランに加入しました。だけど90時間しか使いませんでした。10時間分損(不利)しています。

原価計算

- 個別原価計算vs総合原価計算

- オーダーメイド

- 同一規格品の大量生産

- 実際原価計算vs標準原価計算

- 実際にかかった分を製造原価にする

- 製造原価はこれくらいのはずという基準値を設定して製造原価を計算する

- 全部原価計算vs直接原価計算

- 変動費のみを製造原価にする(原価が大きく「変動費」と「固定費」に分けられる)

- 両方ともに製造原価にする

理屈上通りある

- 個別×実際×両方 :①全部実際個別原価計算(個別原価計算)

- 個別×実際×変動費のみ:②直接実際個別原価計算(直接個別原価計算)

- 個別×標準×両方 :③全部標準個別原価計算(標準個別原価計算)

- 個別×標準×変動費のみ:④直接標準個別原価計算

- 総合×実際×両方 :⑤全部実際総合原価計算(総合原価計算)

- 総合×実際×変動費のみ:⑥直接実際総合原価計算(直接総合原価計算)

- 総合×標準×両方 :⑦全部標準総合原価計算(標準総合原価計算)

- 総合×標準×変動費のみ:⑧直接標準総合原価計算

- 標準原価計算:製品の標準原価(理想的な状況で当該製品が生産されたときにかかる理論上の原価)を求めるための原価計算で、「目標原価」ともいわれます。

- 実際原価計算:製品の製造にあたり、実際にかかった費用を集計する原価計算です。

- 直接原価計算:製品の製造コストを固定費と変動費に振り分け、変動費に重点をおいて原価計算を行う原価計算です。

| 原価計算の種類 | 方法 | 特徴 |

|---|---|---|

| 標準原価計算 | 標準値をもとに算出 | 計算が容易で速報性が高い、標準値の精度によって誤差が大きくなる |

| 実際原価計算 | 実際に使われた原価を集計し算出 | 集計・算出に時間がかかる、実績をもとにするので精度が高い |

| 直接原価計算 | 固定費と変動費に分けて算出 | 製品ごとの原価率・利益が把握しやすい |

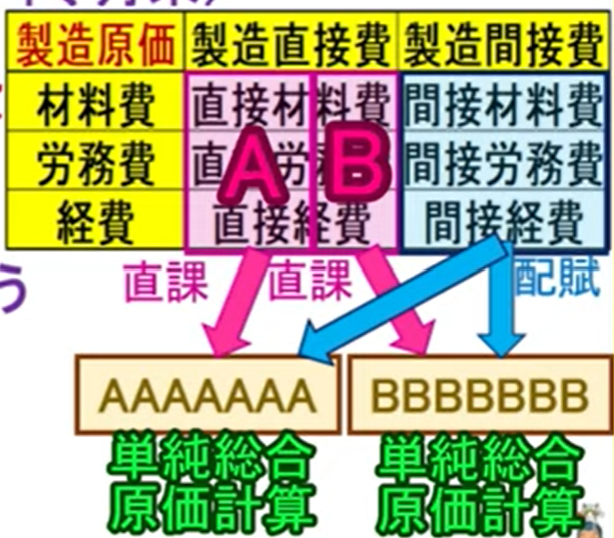

- 個別原価計算

- 製造直接費

- 直接材料費

- 直接労経費

- x直接労経費

- 製造間接費

- 間接材料費

- 間接労務費

- 間接経費

- 製造直接費

- 総合原価計算

- 製造直接費

- 直接材料費

- 製造間接費(固定費・加工費)

- 直接労務費

- 直接工(予定消費賃率)

- 直接労務費(直接作業時間)

- 直接工(予定消費賃率)

- 直接労経費

- 間接材料費

- 間接労務費

- 直接工(予定消費賃率)

- 間接労務費(その他の時間)

- 間接工

- 間接労務費

- 直接工(予定消費賃率)

- 間接経費

- 直接労務費

- 製造直接費

- 直接総合原価計算

- 標準総合原価計算

- 製造直接費

- 直接材料費

- 直接労務費

- x直接労経費

- 製造間接費

- 間接材料費

- 間接労務費

- 間接経費

- 製造直接費

直接材料費、直接労務費、直接経費(固定できる福利費、外注)、製造間接費(変動費、固定費)

個別原価計算

個別原価計算とは、受注したそれぞれの製品ごとに原価を計算する方法です。

- 受注

- 製造

- 引渡

- 仕掛中

- 完成・未引渡

- 完成・引渡済

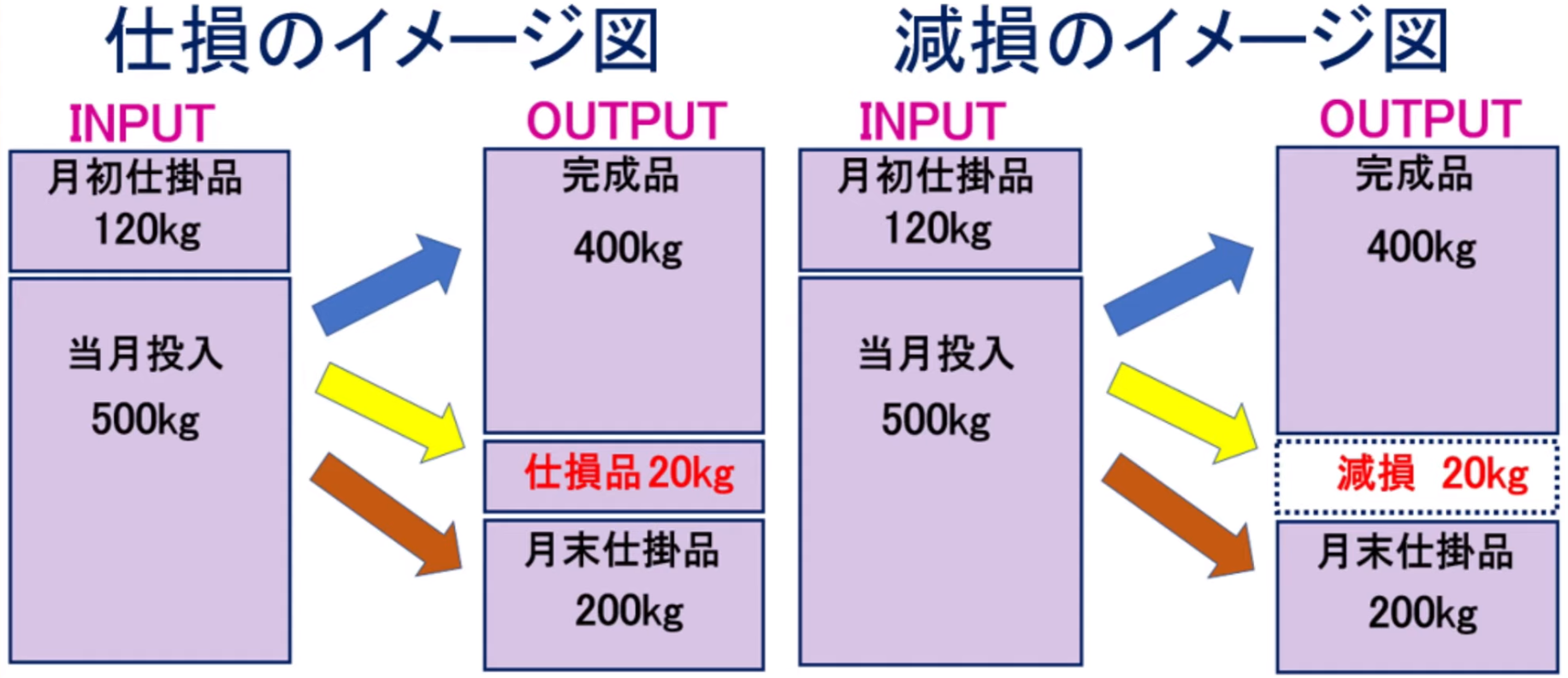

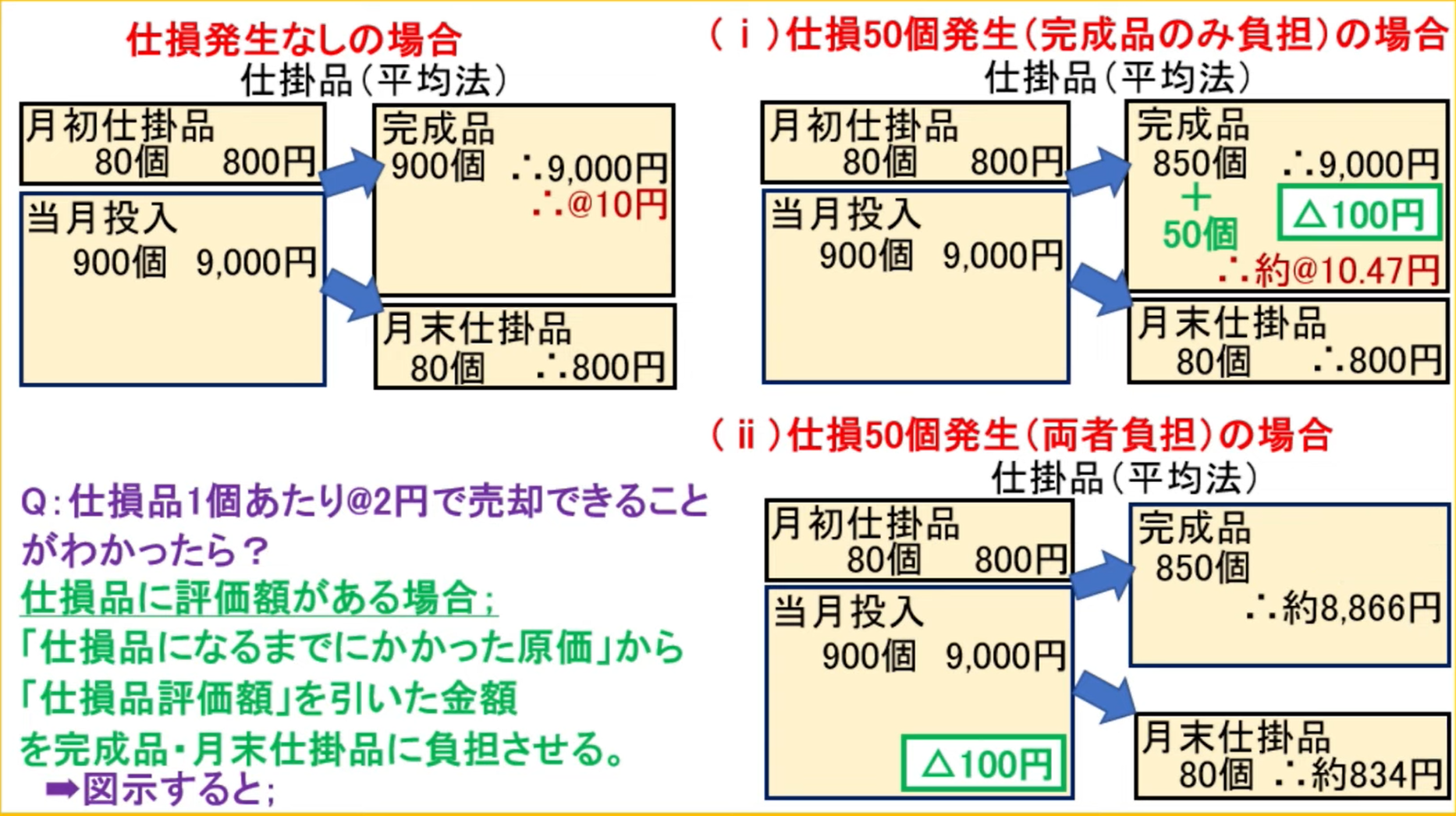

仕損

仕損とは、製造に失敗し、品質・規格を満たさないために不合格品が発生すること

不合格品・失敗品を仕損品という

- 補修して回復する

- 追加コストがかかる、これが仕損費

- 代用品を製造する

- 代品の製造コストがかかるだけでなく、今まで費やしたコストが無駄になる、この無駄分が仕損費

- 仕損品の補修もしない、新に代品の製造もしない

| 借 | 貸 | ケース |

|---|---|---|

| 仕掛品7000(100-1) | 材料2000 | 補修にかかったコスト |

| 賃金3000 | ||

| 製造間接費2000 | ||

| 仕損費7000 | 仕掛品7000 | 賦課 |

| 仕掛品7000(100) | 仕損費7000 | 製造原価 |

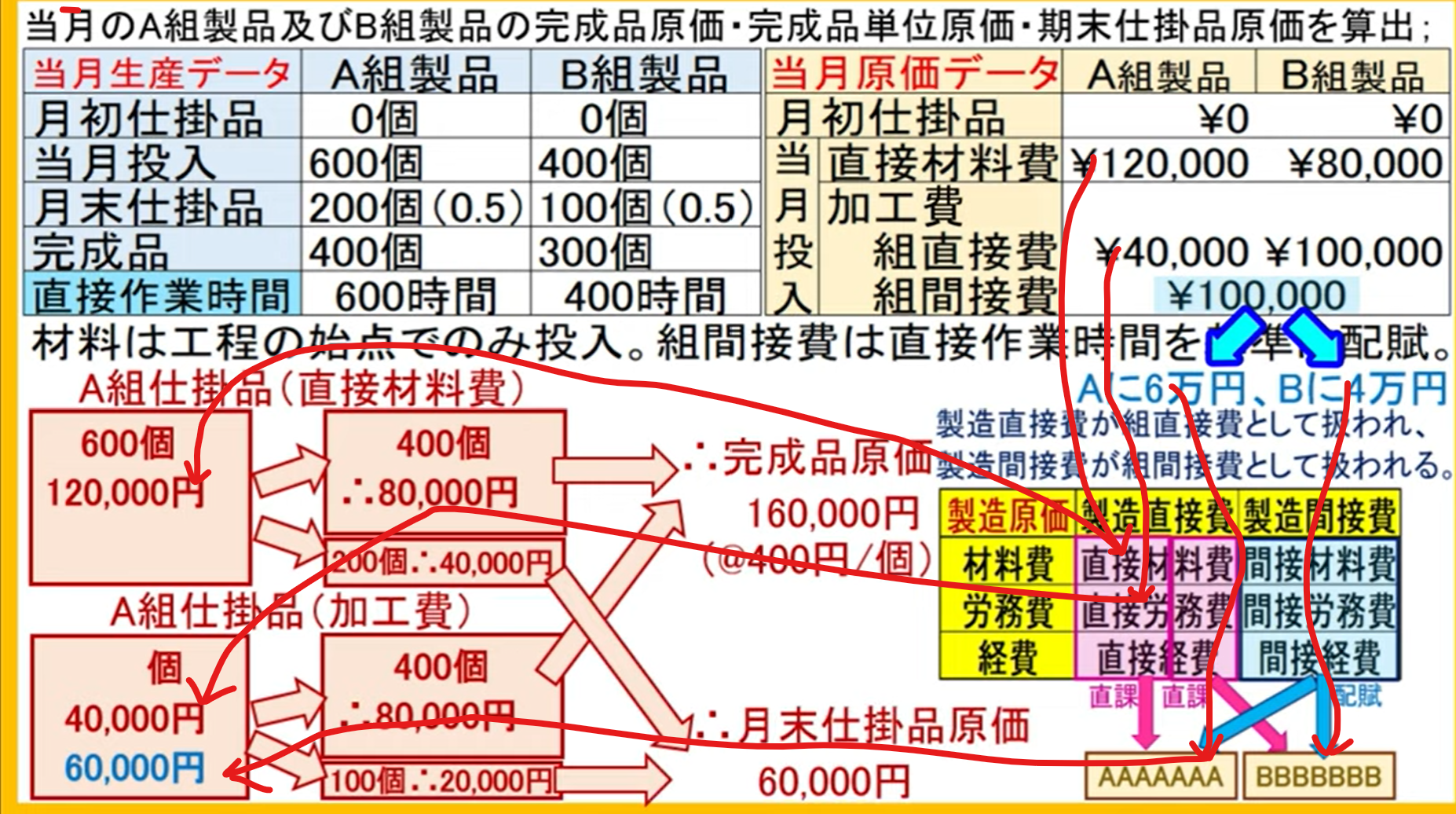

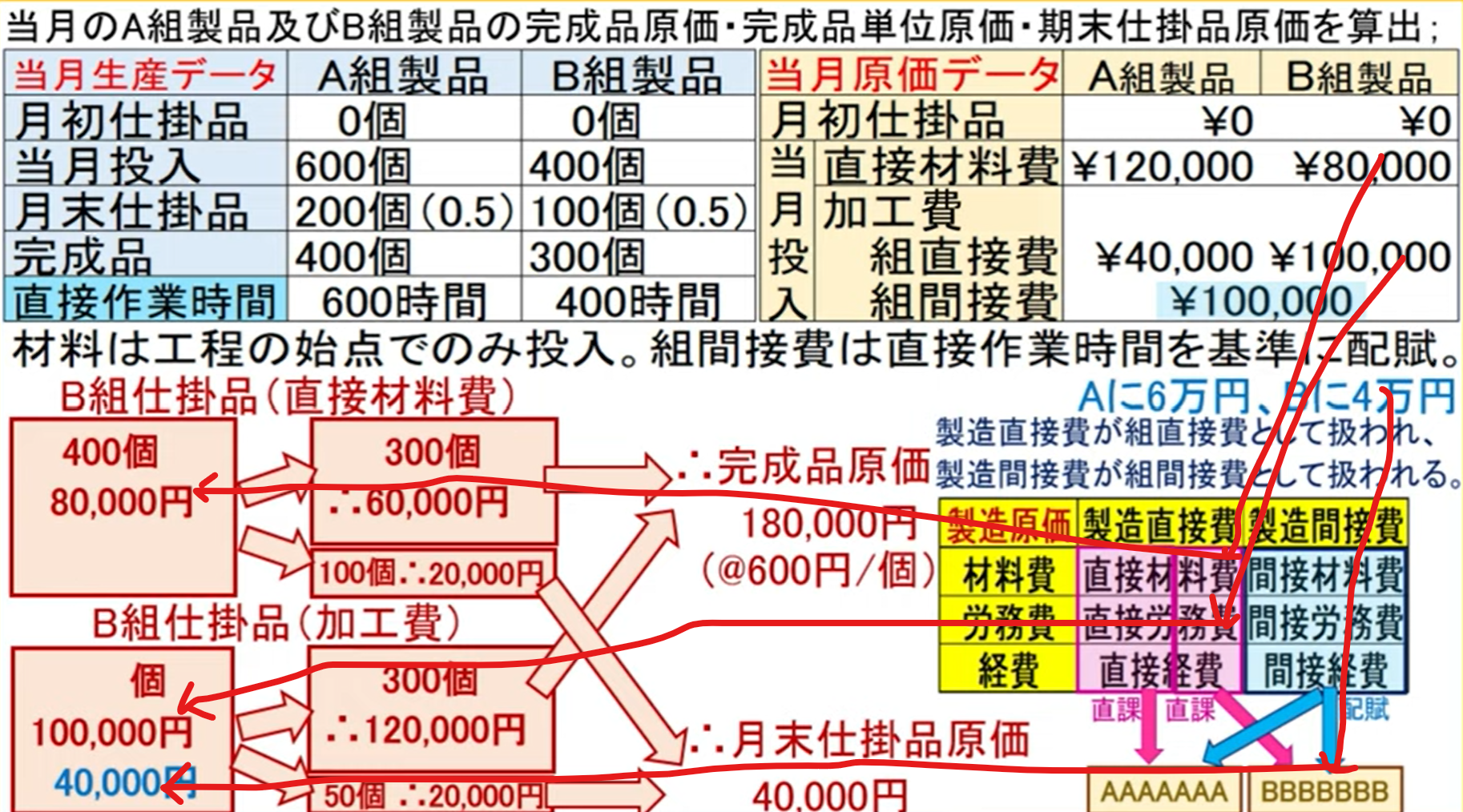

総合原価計算

- 生産計画を作成し、生産部門へ渡す

- 生産する

- かかった原価合計/製品数量=製造原価

- 販売する

総合原価計算では

- 材料を製造工程の最初に投入し:直接材料費

- 直接材料費は工程の始点で発生した後そのまま不変

- 加工するためにその他の原価がかかる:加工費

- 加工費は進捗度が進めば進むほど増えていく

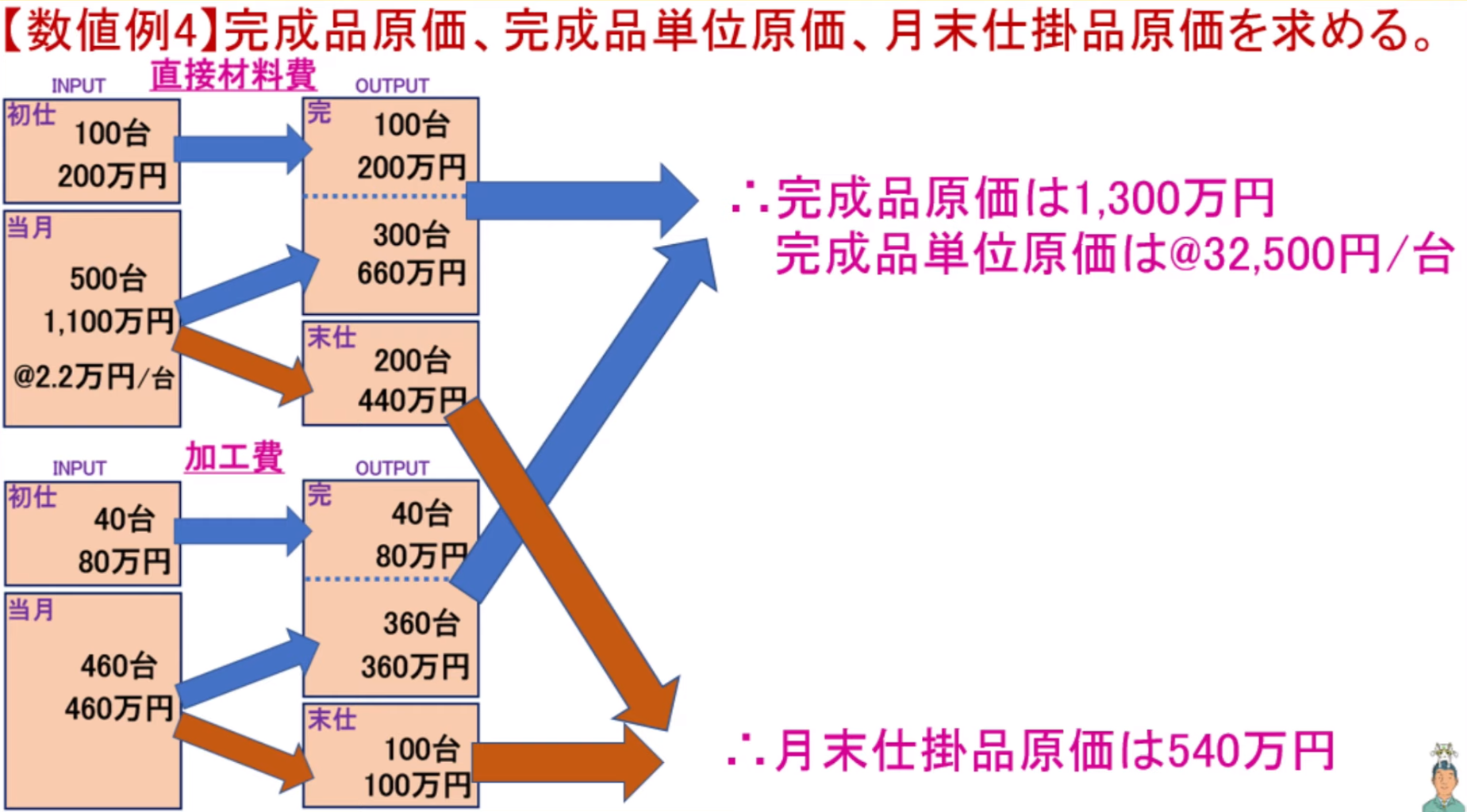

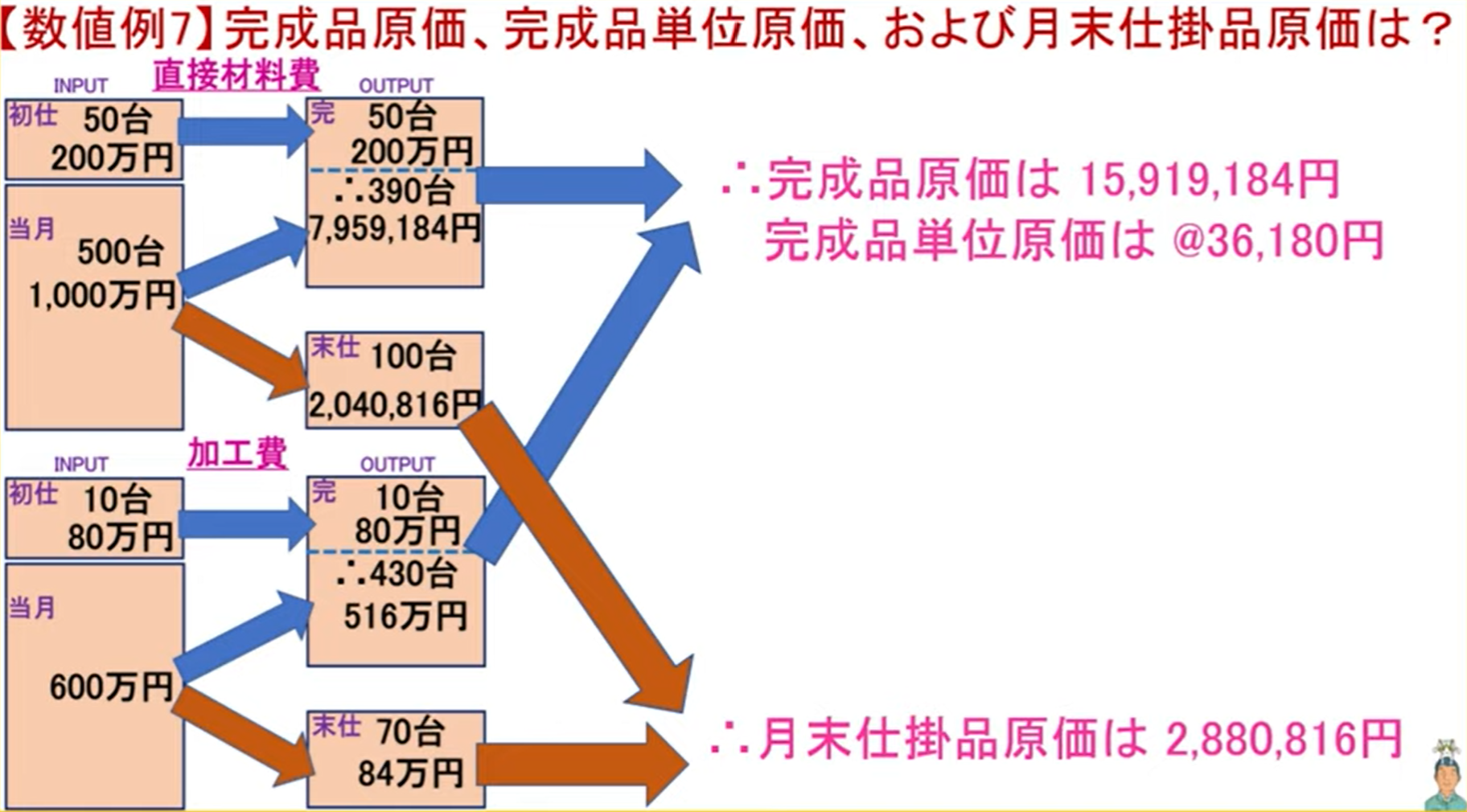

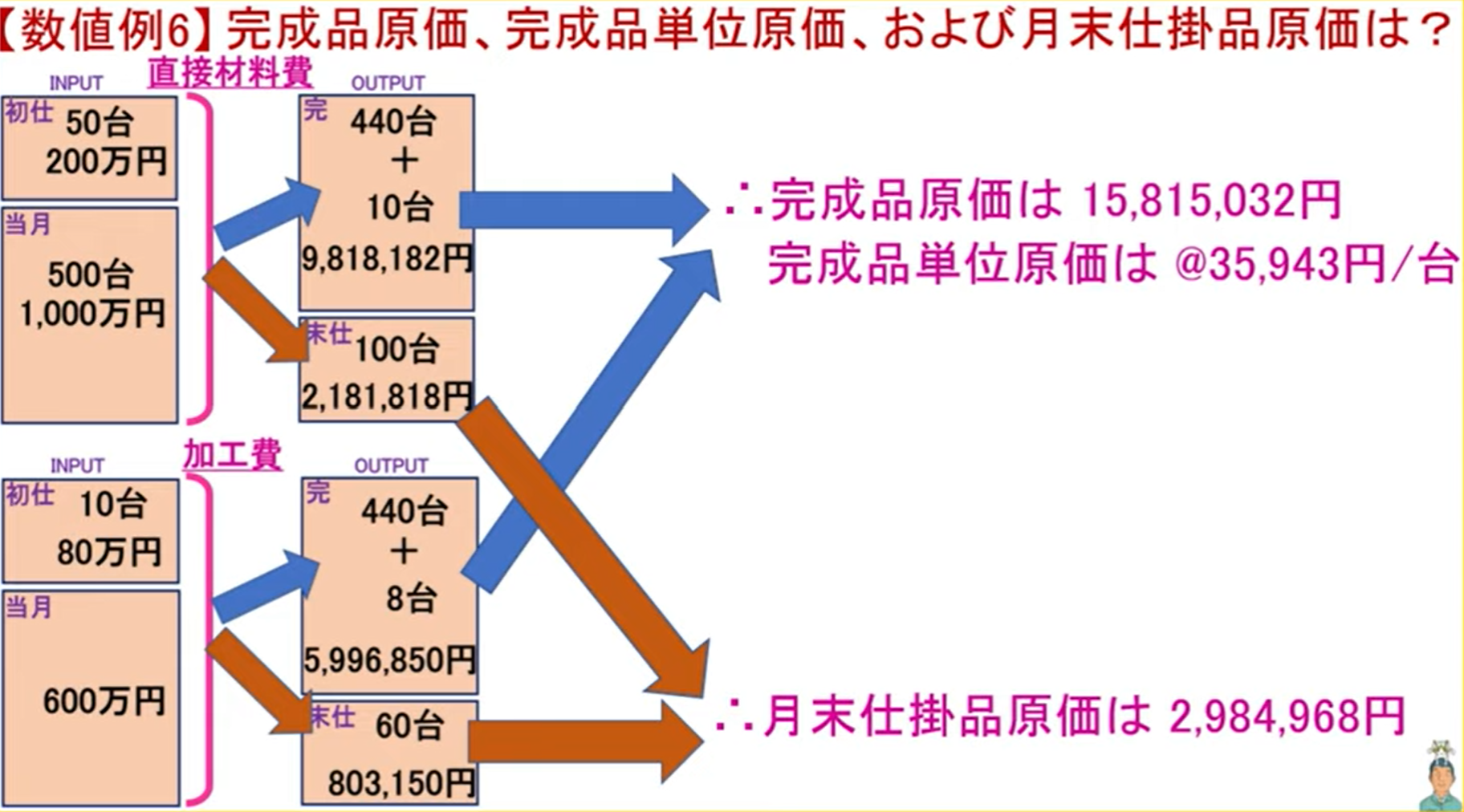

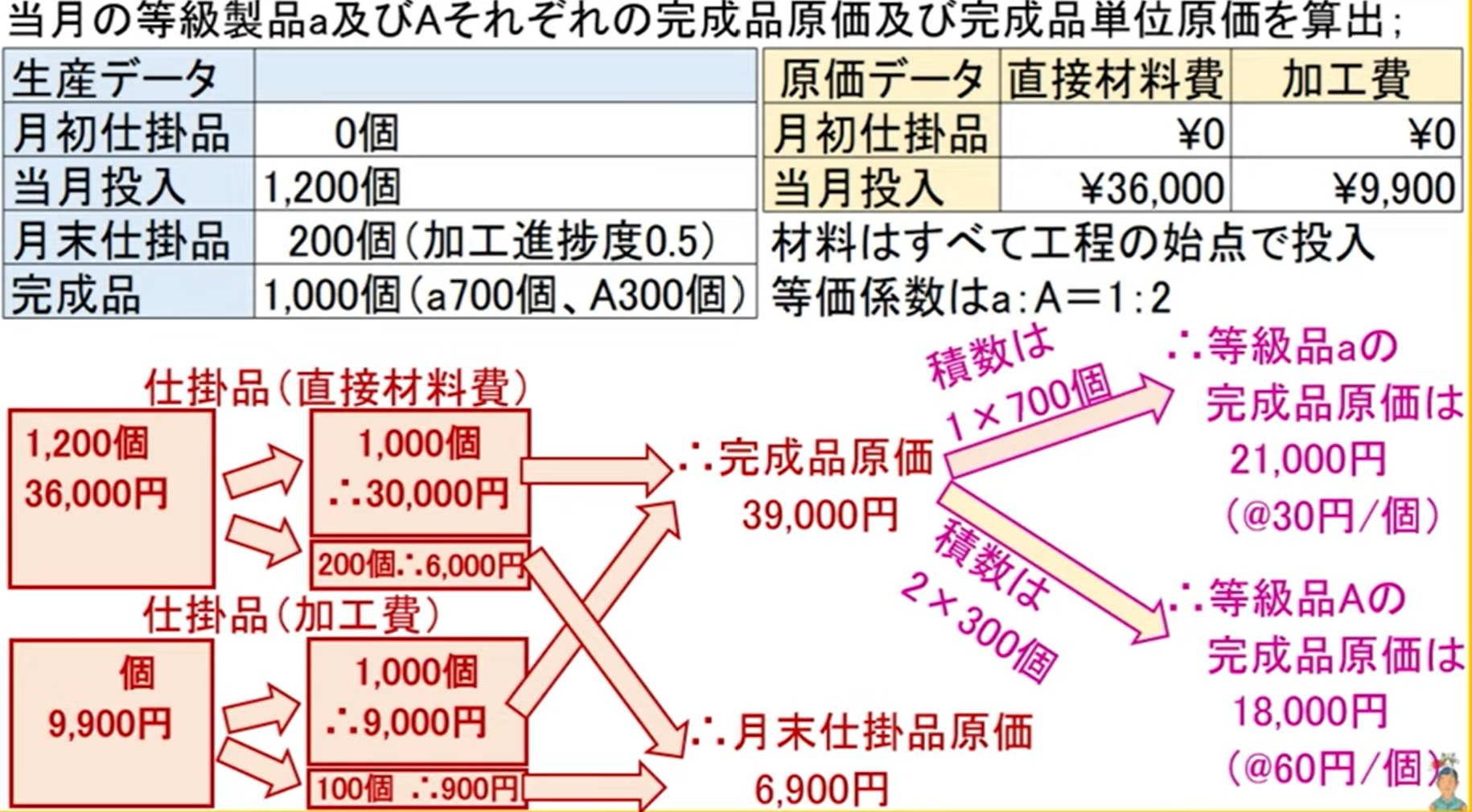

350台、250台完成、加工進捗度40%、直接材料費700万、加工費580万

- 完成品

- 直接材料費:500

- 加工費:

580 * (250/(250 + 100 * 40)) = 500

- 仕掛品

- 直接材料費:250

- 加工費:

580 * (100 * 40/(250 + 100 * 40)) = 80

- 完成品原価:500 + 500 = 1000

- 完成品単位原価:1000 / 250 = 4

- 月末仕掛品原価:200 + 80 = 280

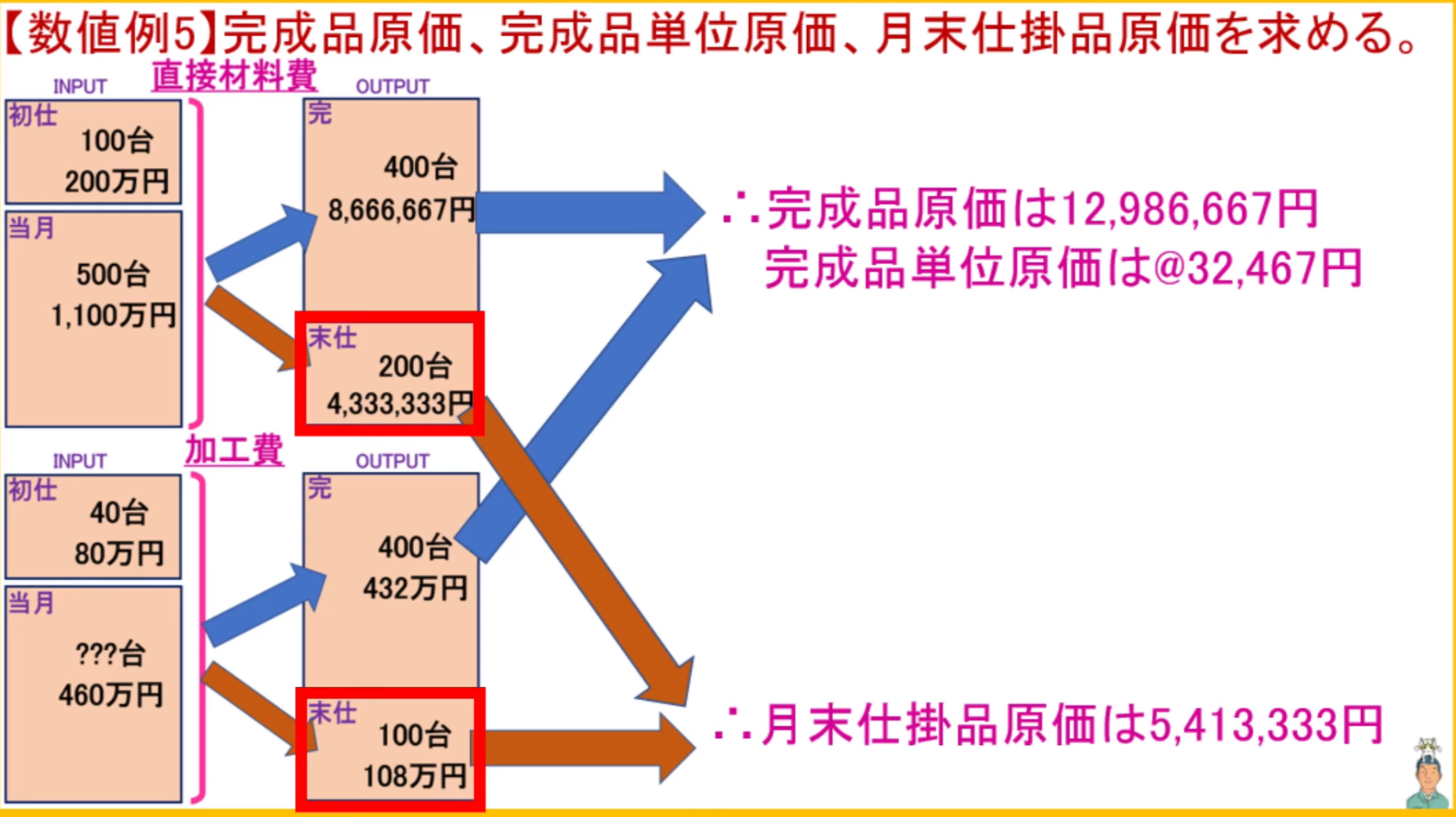

単純総合原価計算

月初仕掛品100台(40%)、直接材料費200万、加工費80万

500台、400台完成、加工進捗度50%、直接材料費(500台)1100万、加工費460万

| 先入先出法 | 平均法 |

|---|---|

|

|

仕損・減損

- 失敗作になる:仕損

- 仕損品が残っているので、評価額がある

- 原材料が減る:減損

- モノが残っていないので、評価額がない

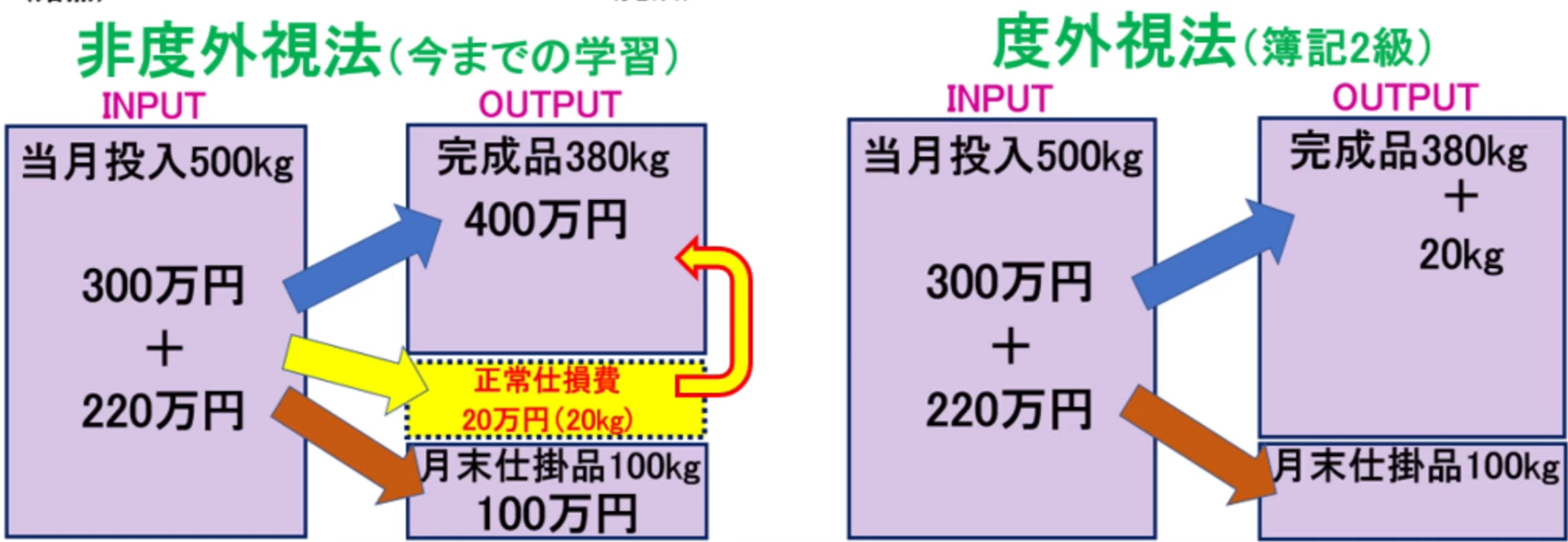

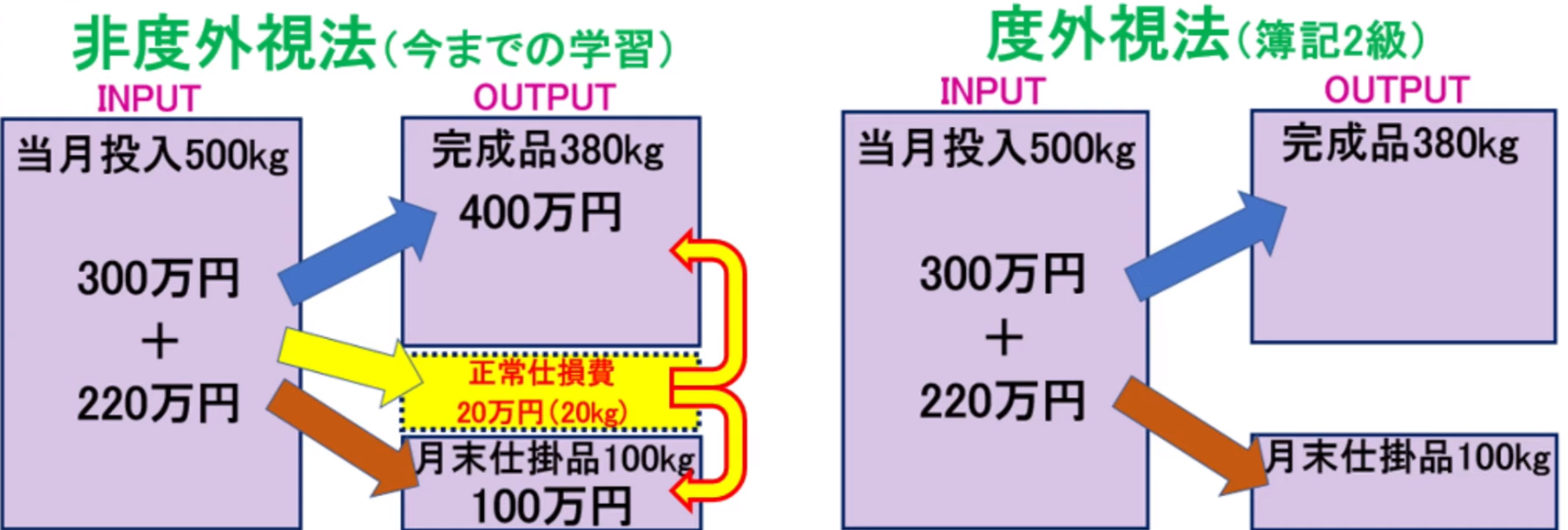

正常な仕損・減損は製造原価に含める

超える部分は異常仕損・減損は製造原価に含めない

完成品のみが負担か、完成品と月末仕掛品の両者が負担か

判断基準:正常仕損発生時点を通過している場合は負担、通過していない場合は負担しない、進捗度で判断

度外視:無視する、考えない

| 完成品のみ負担 | 両者負担 |

|---|---|

|

|

- 材料费:都得花

- 加工费

- 通过:

- 没通过:损失的数量*完成度->完成品

| 先入先出法 | 平均法 |

|---|---|

|

|

反正就是仕損那部分加工费也要算上(只算到故障发生的地方),但是材料费要全部算上

仕損品評価額

仕損品は売却できる場合もある。金額を仕損品評価額という

「仕損品になるまでにかかった原価」から「仕損品評価額」を引いた金額を完成品・月末仕掛品に負担させる

- 完成品のみ負担从完成品减去仕損品評価額

- 両者負担从当月投入减去仕損品評価額

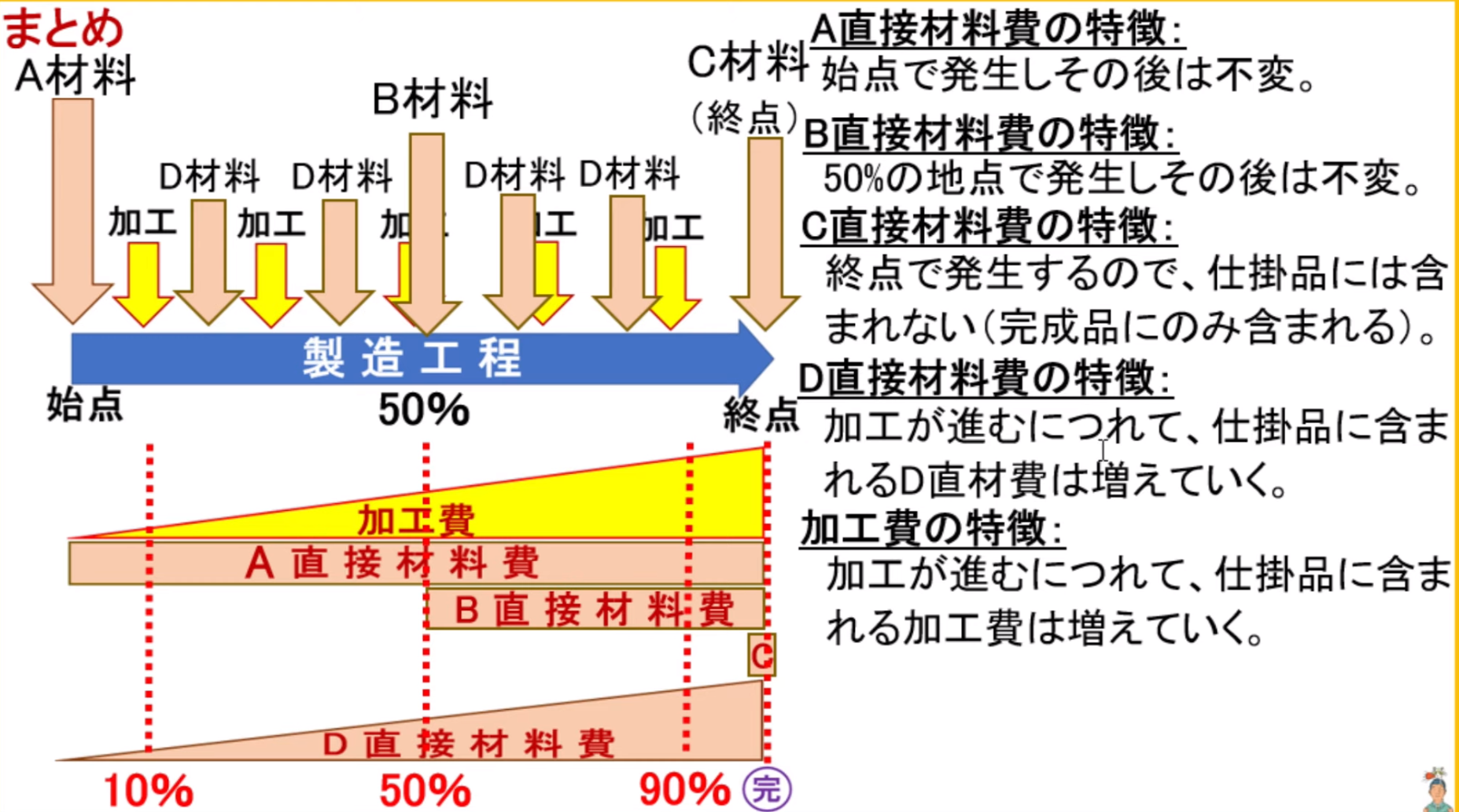

材料追加投入

- 最开始加

- 中间加

- 最后加

- 一直加

- 完成品所有材料都加了个遍

- 未完成品就看到底加了啥

都转换为完成的数量算就完事了

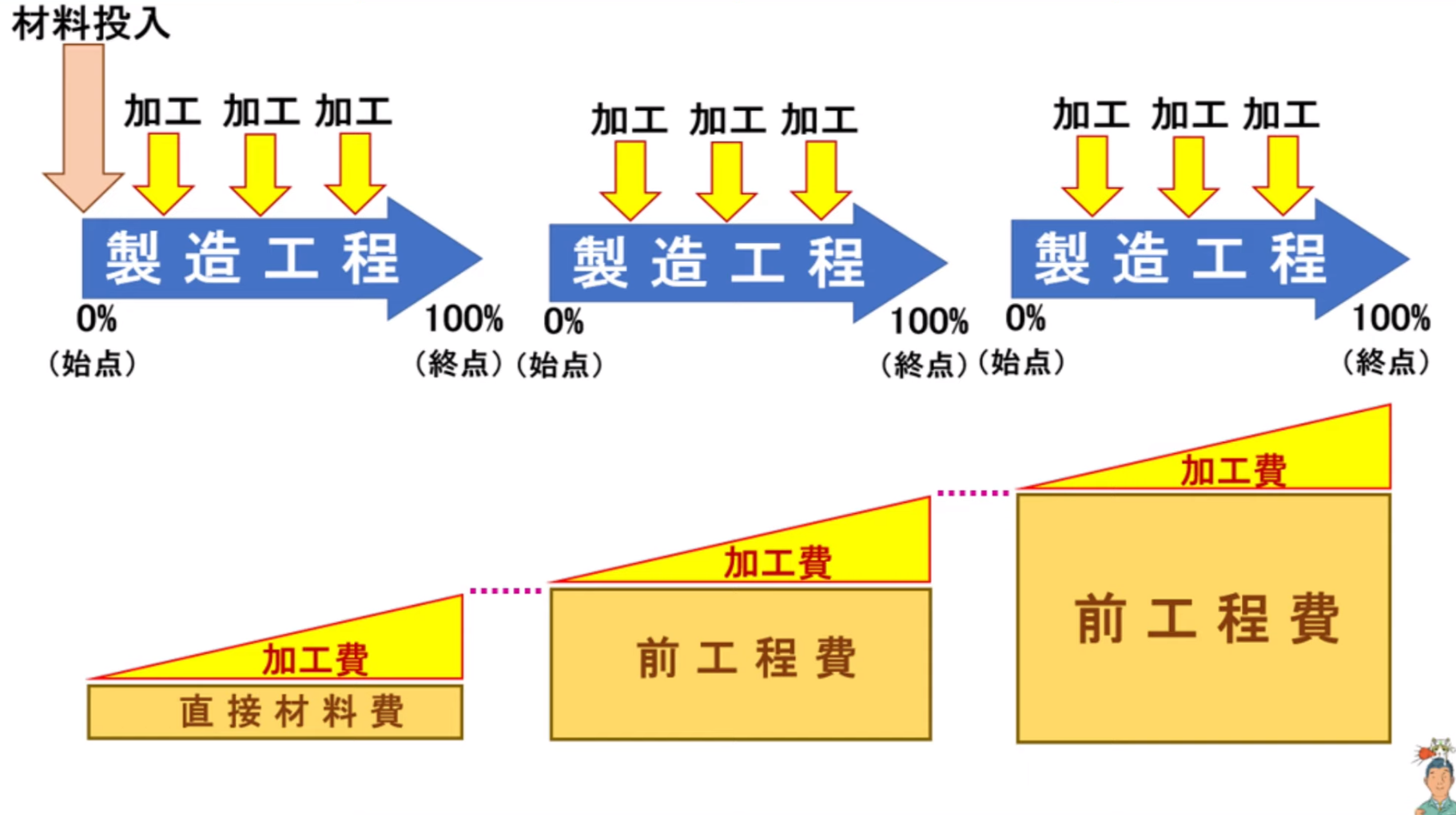

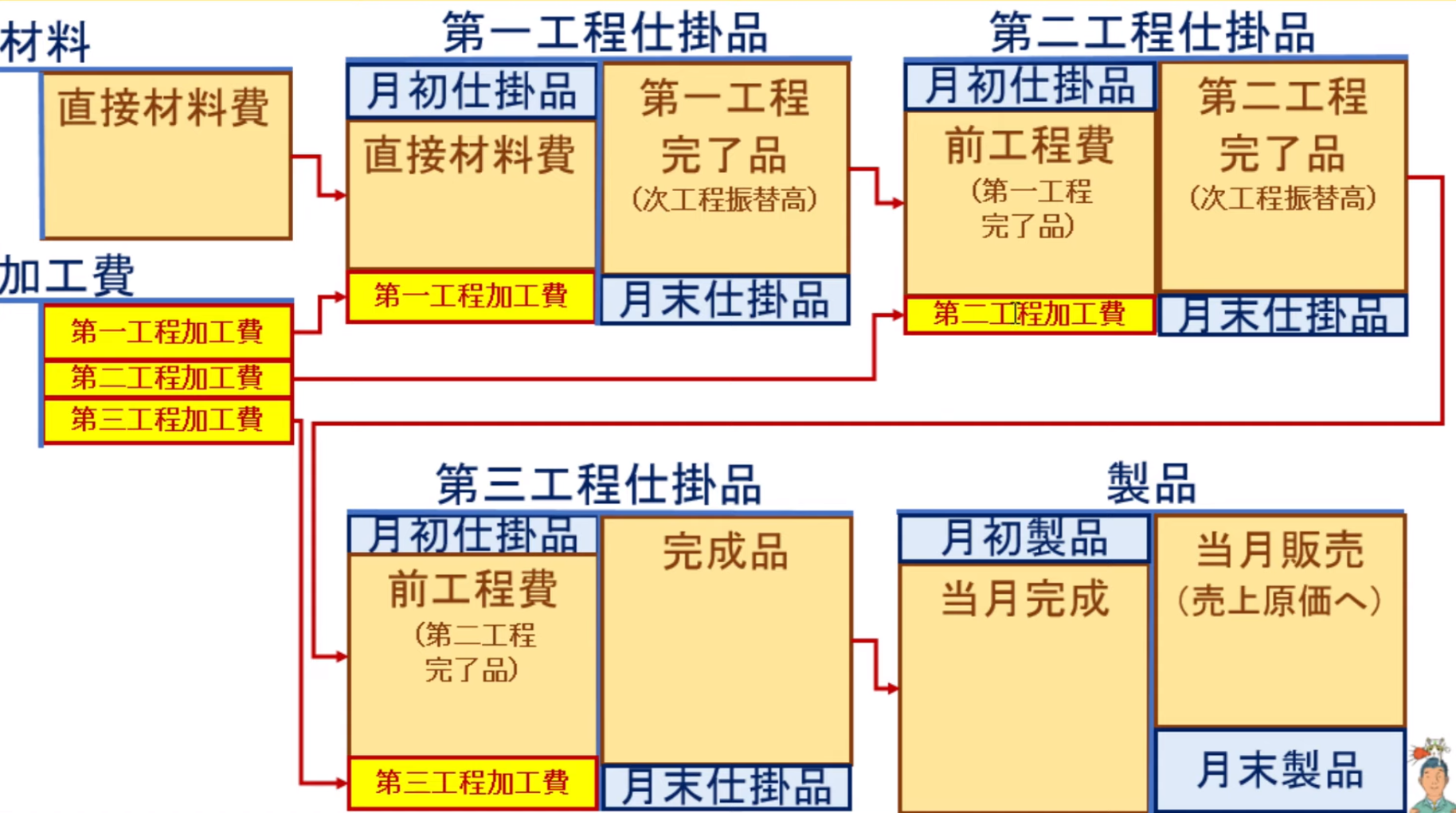

工程別総合原価計算

各工程ごとに総合原価計算を適用

本工程的完成品原价就是下一个工程本月投入的材料费(实际投入数量)

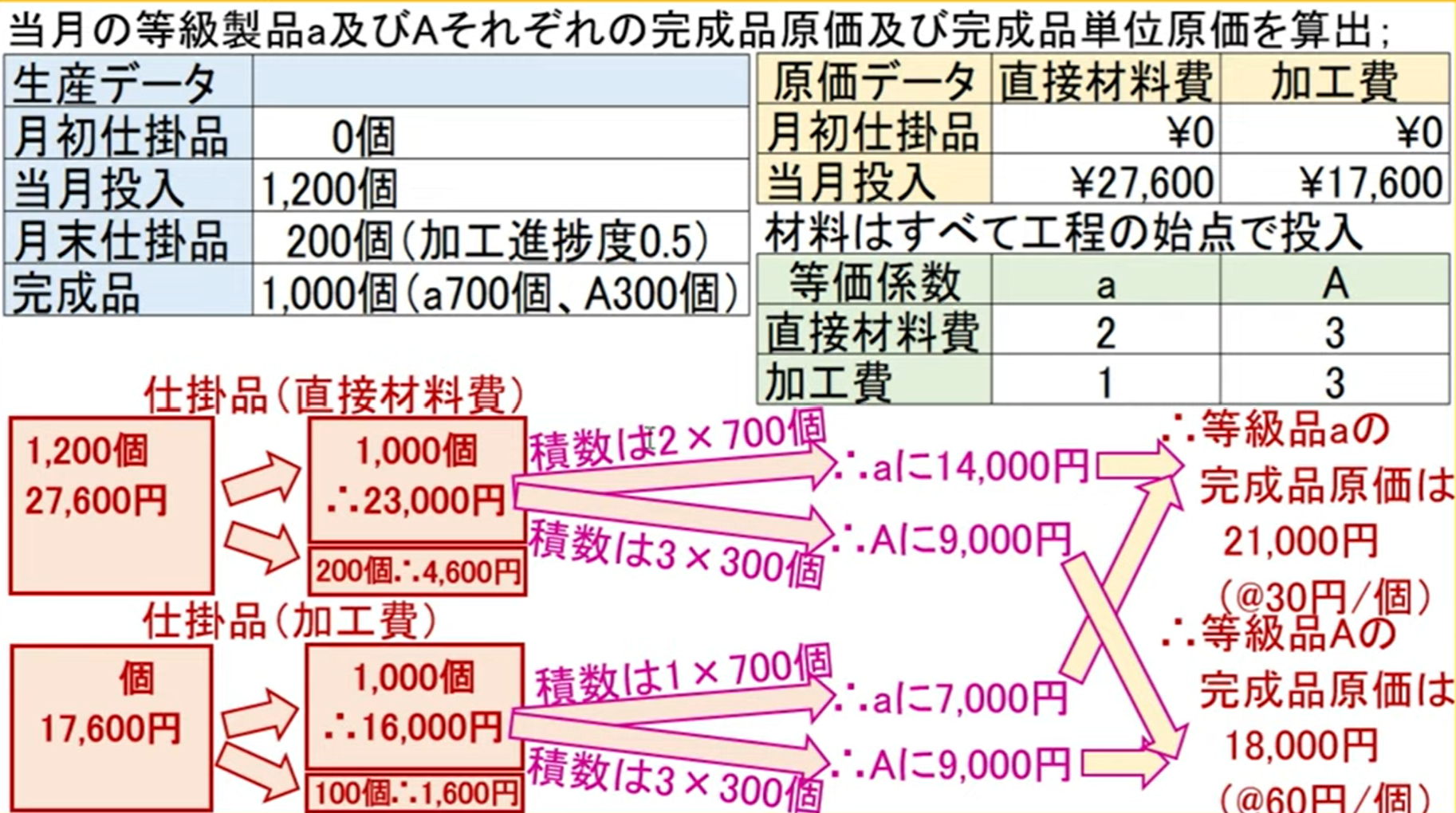

等級別総合原価計算

同一产品,不同规格(大小,颜色等等)

先算为同一个产品,然后再按照比重(数量,成本等等)进行分配

組別総合原価計算

对于不同种类的物品大量生产

- 从不同种类来看,可以把不同种类的物品看作「個別」

- 从单个物品大量生产来看,可以把单个种类的物品看作「総合」

| A | B |

|---|---|

|

|

就是能分开的费用都分开,间接的由于都是一个工厂加工的,不好分,按照一定比重来分配间接费用,然后就和之前一样了

| 直接给等价系数 | 给了材料和加工的比例 |

|---|---|

|

|

部門別総合原価計算

- 製造部門:直接製造作業が行われる部門。例)

- 切削部門

- 組立部門

- 機械加工部門

- 補助部門:直接製造作業は行わず、製造部門に対して補助的関係にある部門。例)

- 動力部門

- 修繕部門

- 工場事務部門

部門別計算の流れ

- 部門費の集計(第1次集計)

- 部門個別費:どの部門で発生したのかが明確にわかる原価。

- 部門共通費:各部門に共通的に発生する原価。

- 補助部門費の配賦(第2次集計)

- 各補助部門に集計された原価(補助部門費)を直接製品に配賦

- 製造部門費を仕掛品に配賦

第1次集計

| 部門共通費 | 配賦基準 | 理由 |

|---|---|---|

| 福利厚生費 | 従業員数 | 通常、福利厚生費は従業員の数に比例する。 |

| 建物減価償却費 | 建物占有面積 | 通常、建物の面積が広ければ取得原価も大きくなり減価償却費も大 |

| 建物保険料 | 建物占有面積 | 通常、建物の面積が広ければ保険料も大きくなる。 |

第2次集計

- 直接配賦法:製造部門のみに配賦

- 相互配賦法:補助部門費の配賦を2段階で行う方法

- 第1次配賦では補助部門どうしの用役の授受も考慮して、用役提供の流れ通り補助部門費を製造部門だけでなく補助部門へも配賦します。

- 第2次配賦では補助部門費を製造部門のみに配賦します。

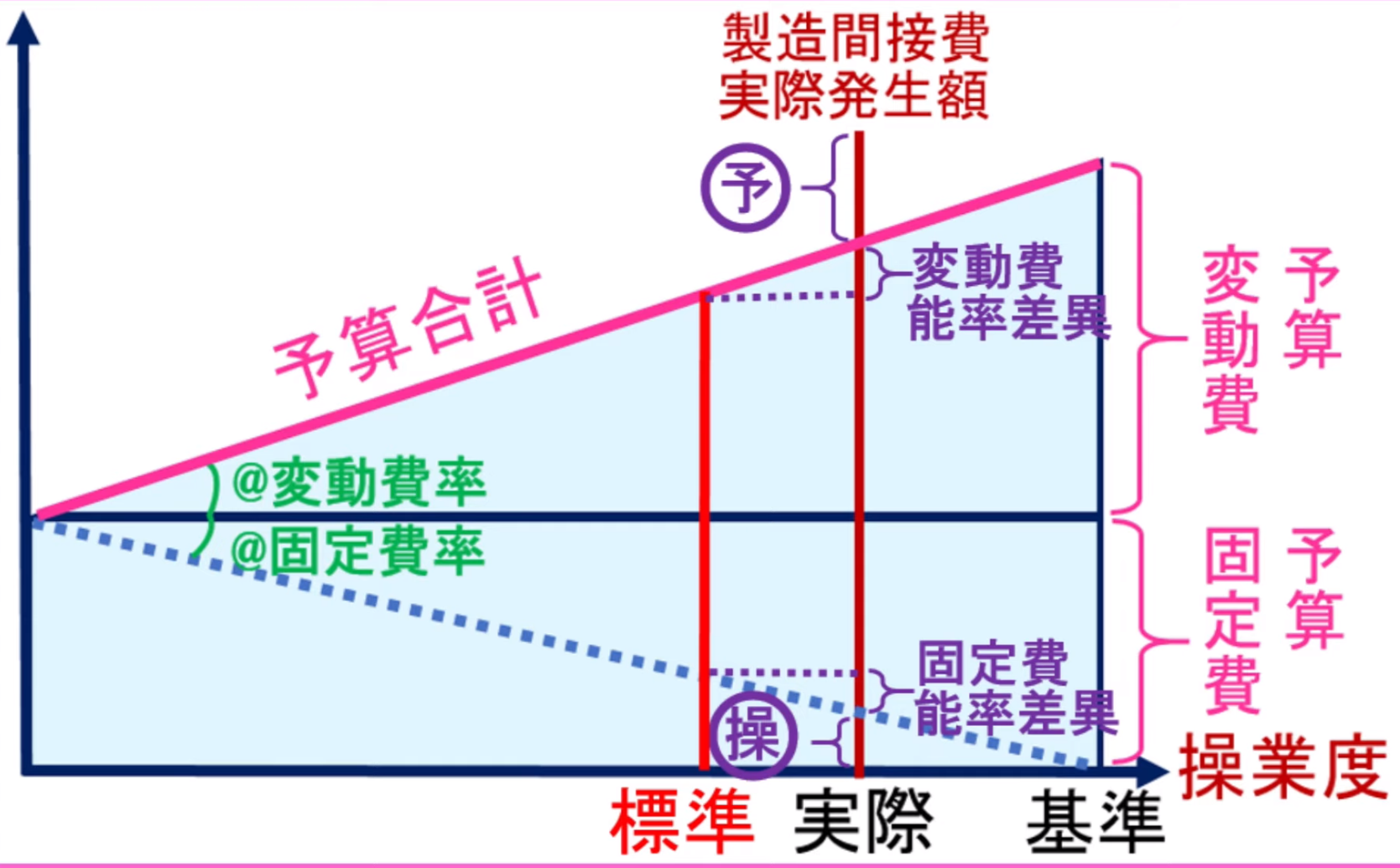

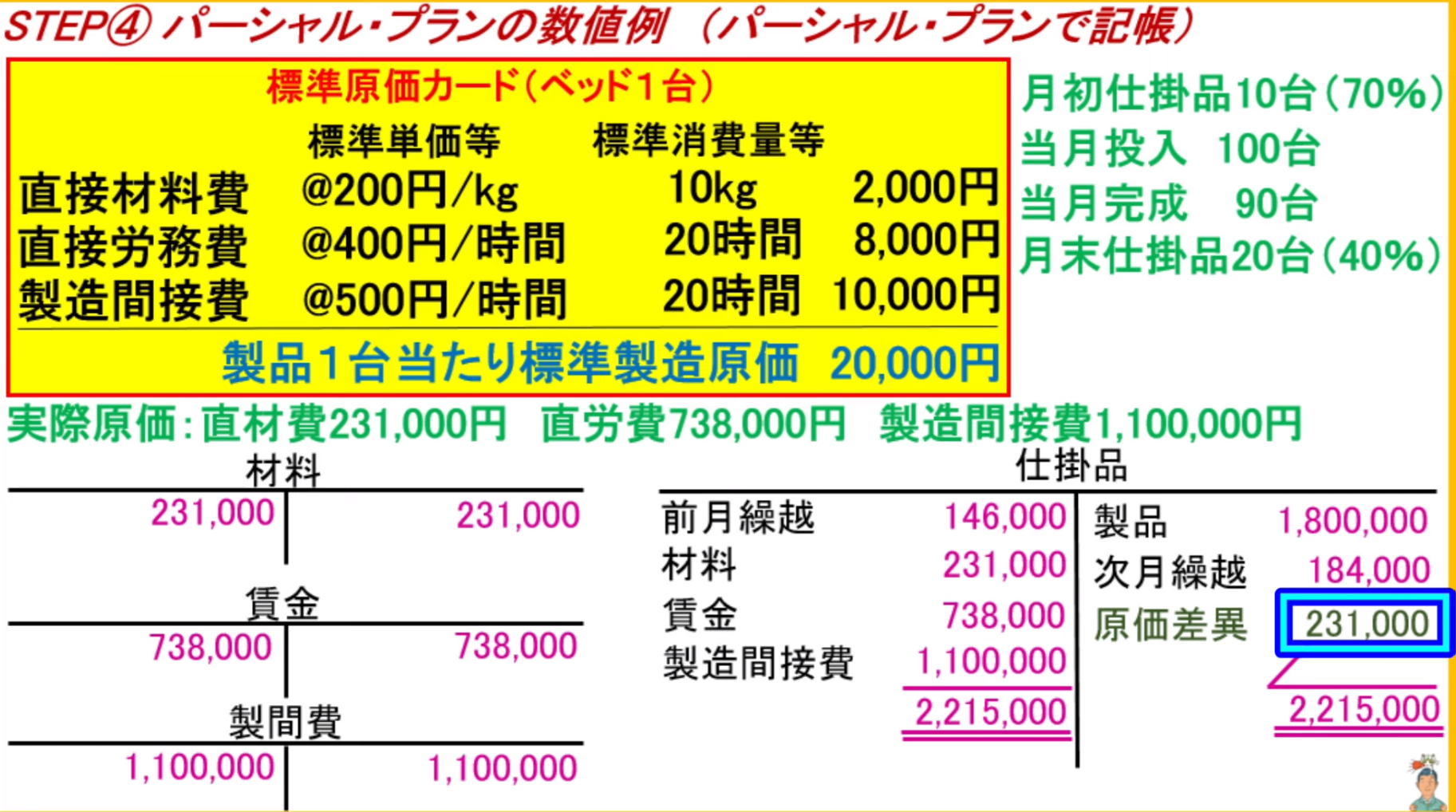

標準原価計算

総合原価計算の標準原価計算:同一企画品を大量生産する会社での原価計算

標準原価計算:完成品単位原価の目標値を予め定めておいて、それを用いて製造原価を計算する原価計算

つまり完成品原価=完成品単位原価の目標値*実際製造数量

- まず原価標準を設定する

- かかるコストを一つ一つ考えて、それらの合計値を原価標準とする

- 標準原価を計算する

- 実際原価を計算する

- 差異を把握し、差異の中身を分析する

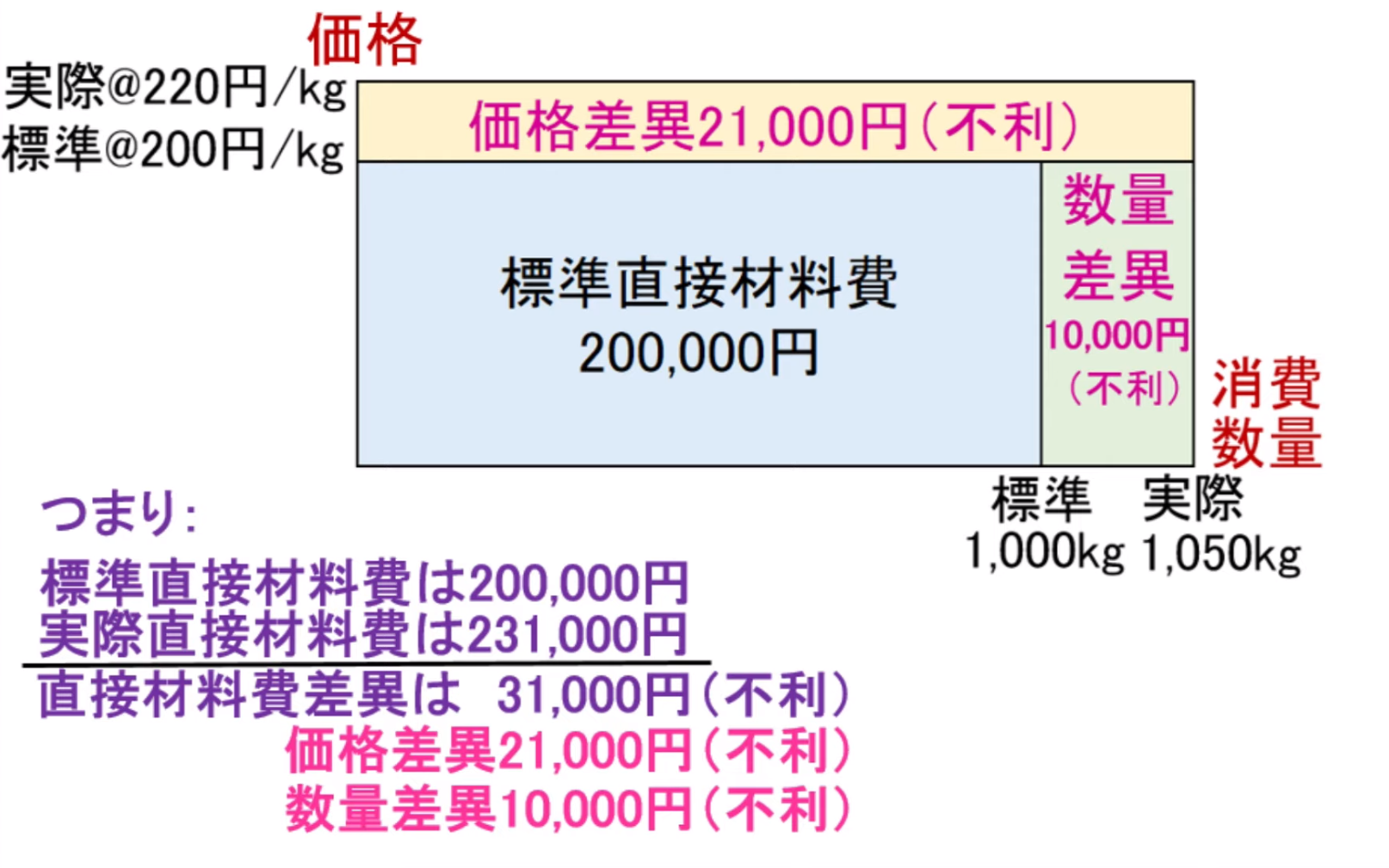

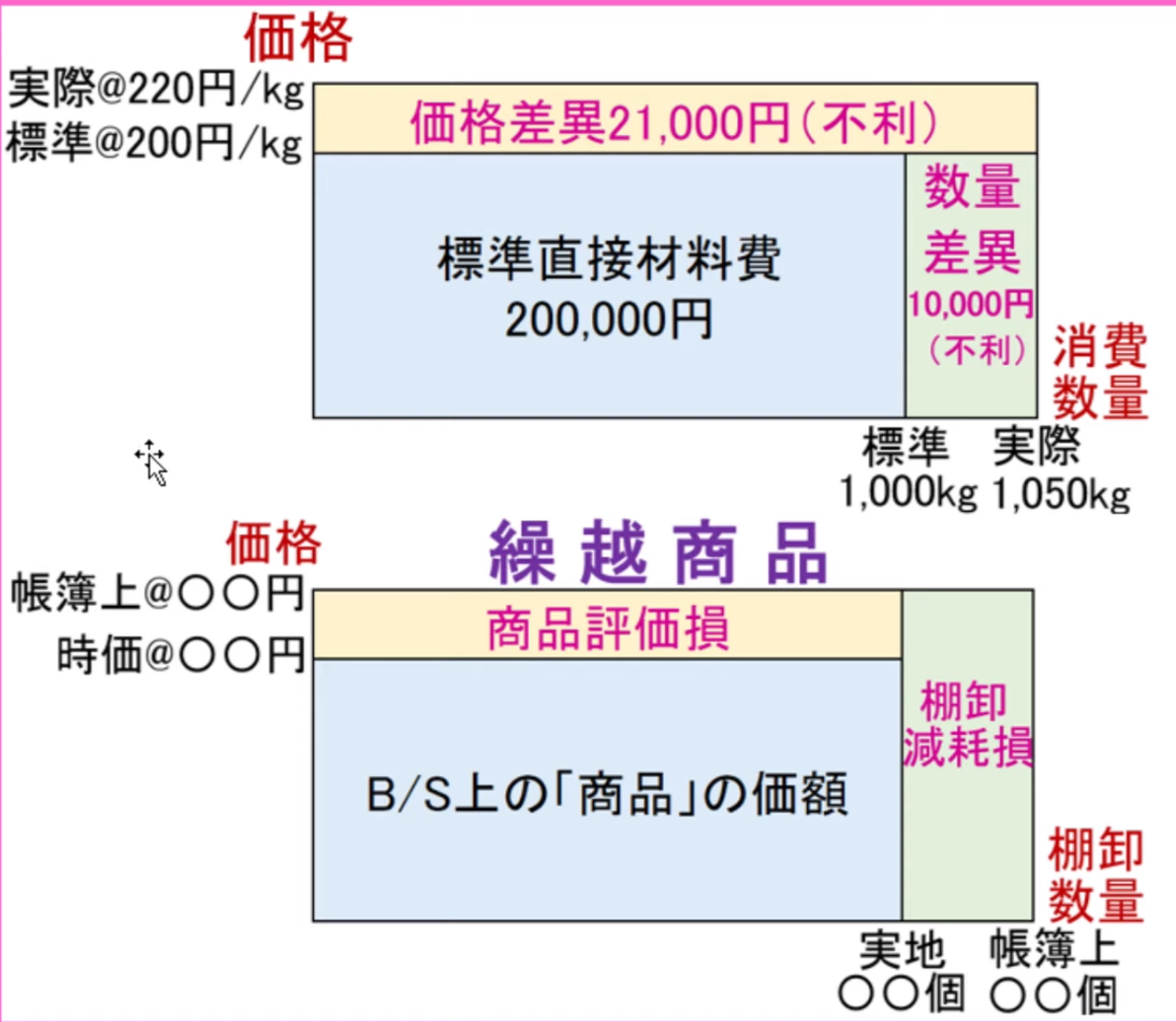

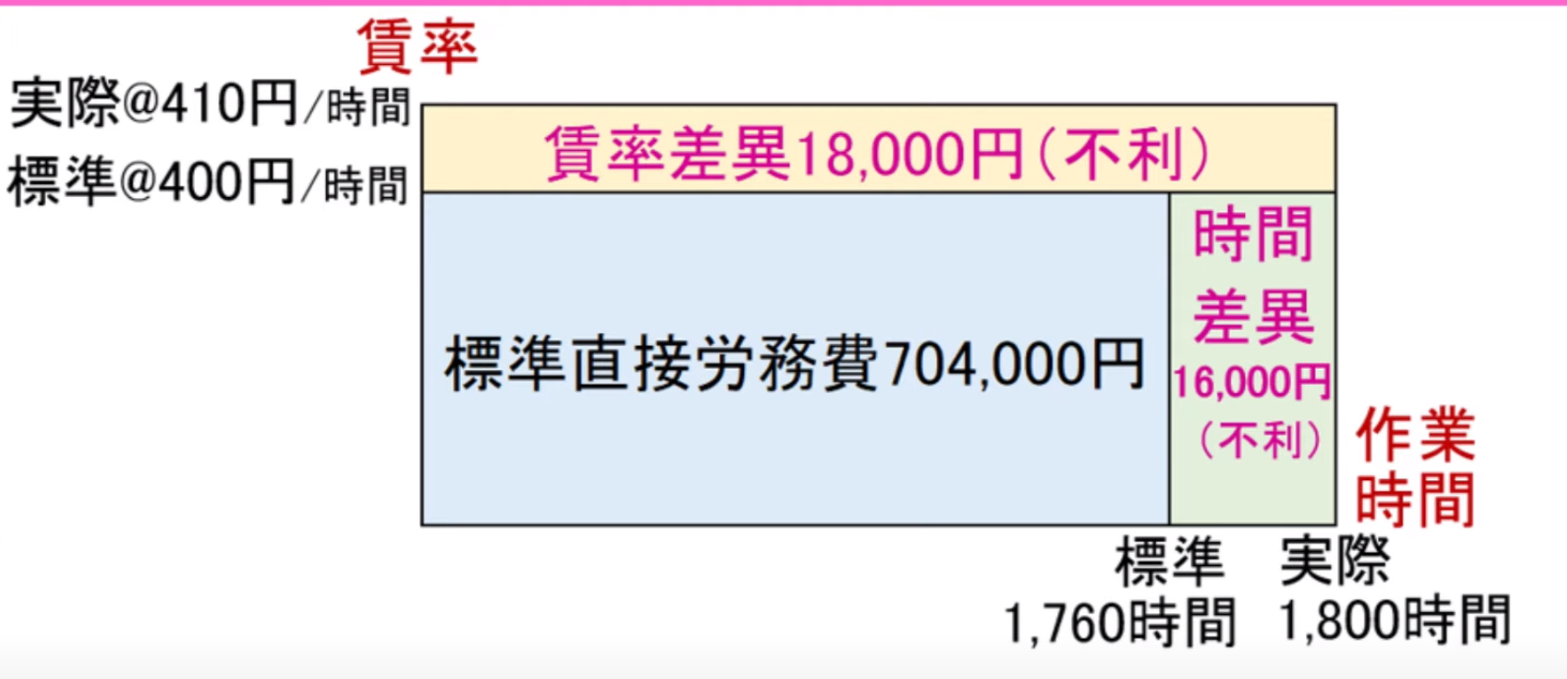

- 材料価格差異:「価格の違い」が原因で発生した差異

(標準単価-実際単価)×実際消費量

- 材料数量差異:「消費数量」が原因で発生した差異

(標準消費量-実際消費量)×標準単価

- 材料価格差異:「価格の違い」が原因で発生した差異

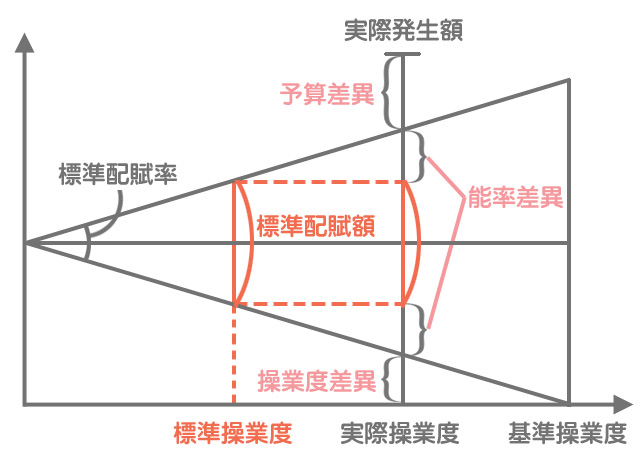

原価差異 = 材料数量差異 + 材料価格差異 + 作業時間差異 + 賃率差異 + 操業度差異 + 能率差異 + 予算差異

| 材料差異 | 区別 |

|---|---|

|

|

| 材料差異 | 労務費差異 | 間接費差異 |

|---|---|---|

|

|

|

標準原価=原価標準*実際製造数量

原価標準=直接材料費+直接労務費+製造間接費

- 直接材料費

- 直接材料費の標準単価*製品1個あたりの標準消費量

- 直接労務費

- 直接工の標準賃率*製品1個あたりの標準作業時間

- 製造間接費

- 製造間接費の標準配賦率*製品1個あたりの標準操業度

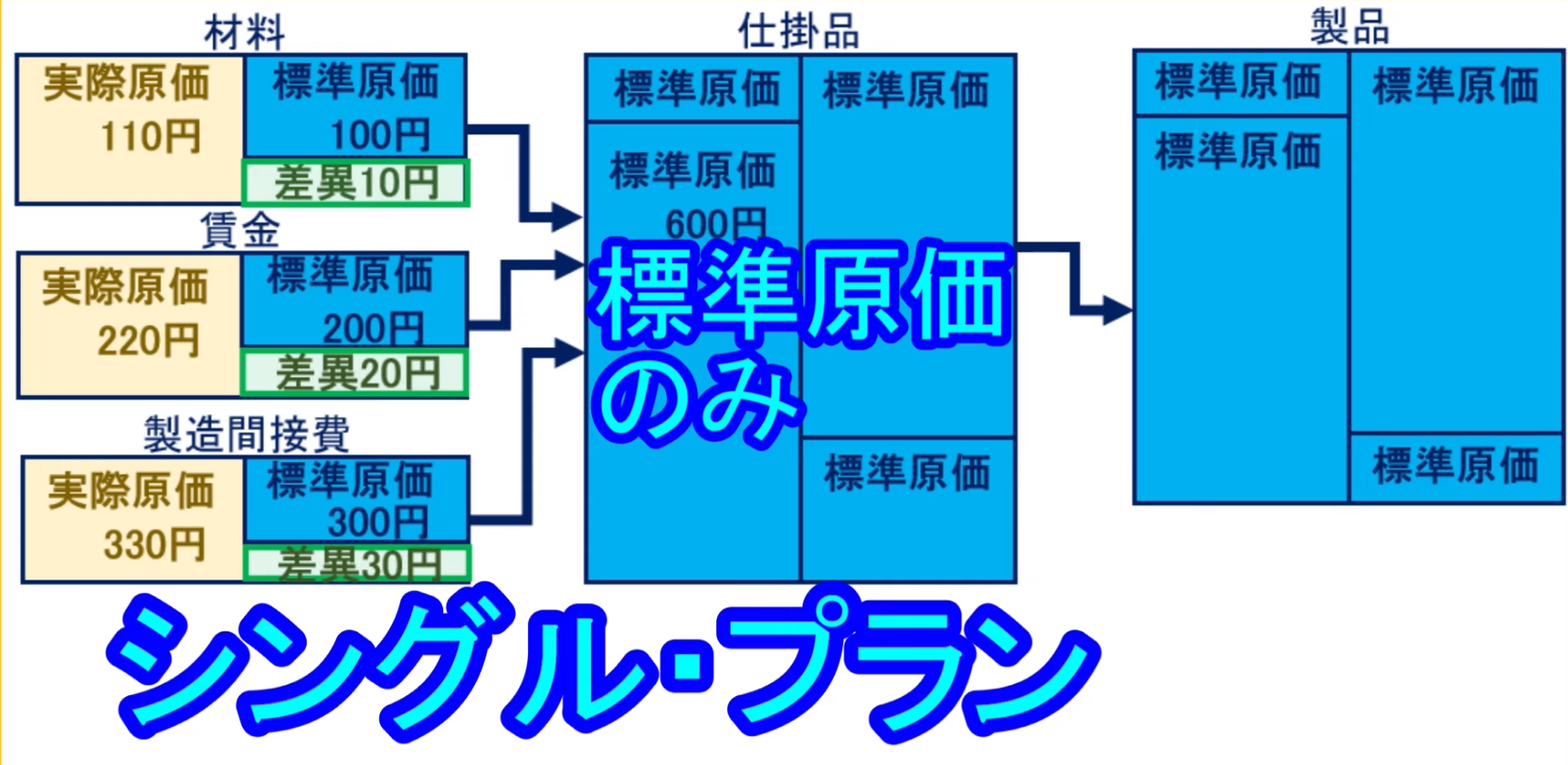

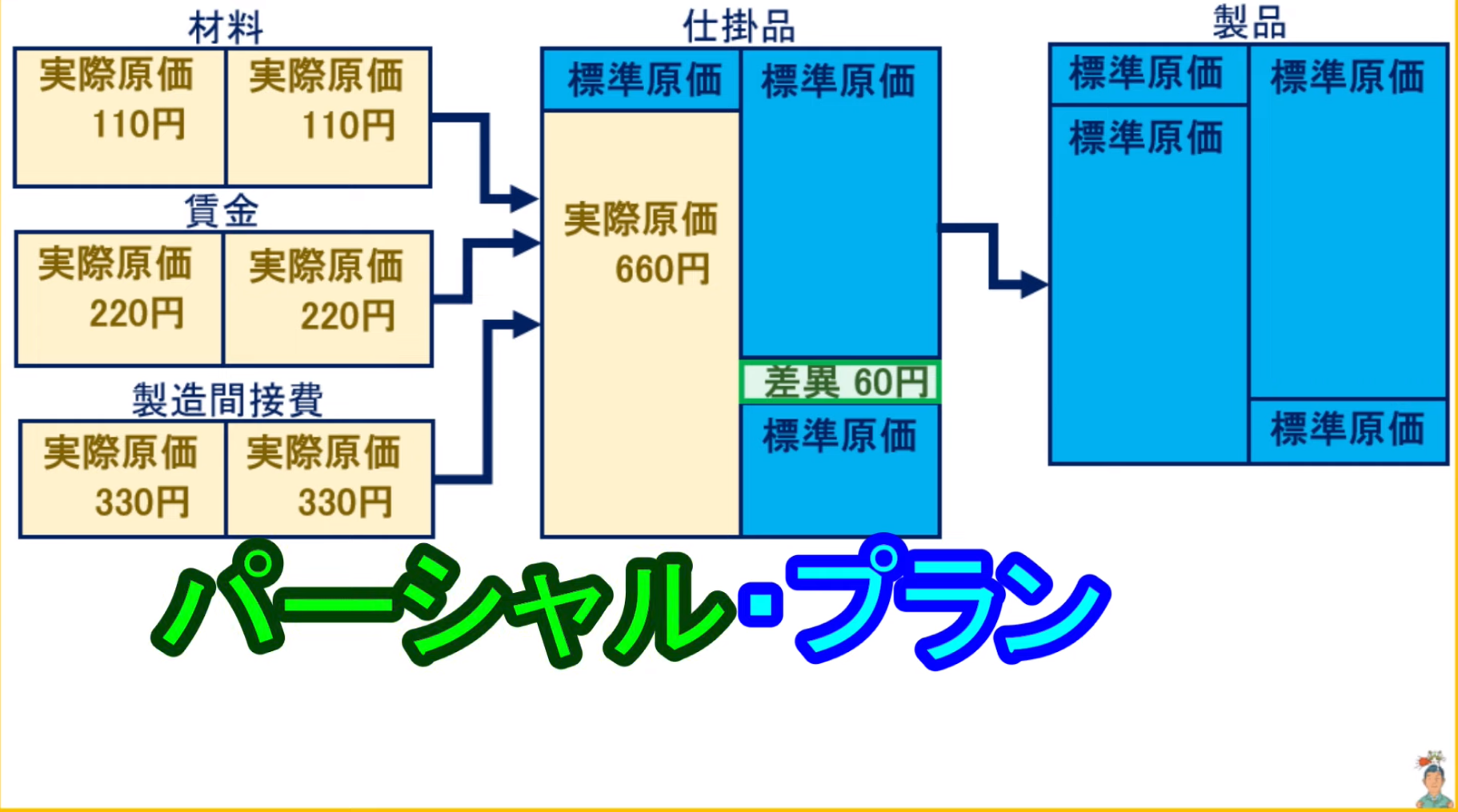

シングル・プランとパーシャル・プラン

| シングル・プラン | 例 |

|---|---|

|

|

| パーシャル・プラン | 例 |

|---|---|

|

|

- シングル・プランでは各費目で原価差異が把握される

- パーシャル・プランでは仕掛品勘定で原価差異が把握される

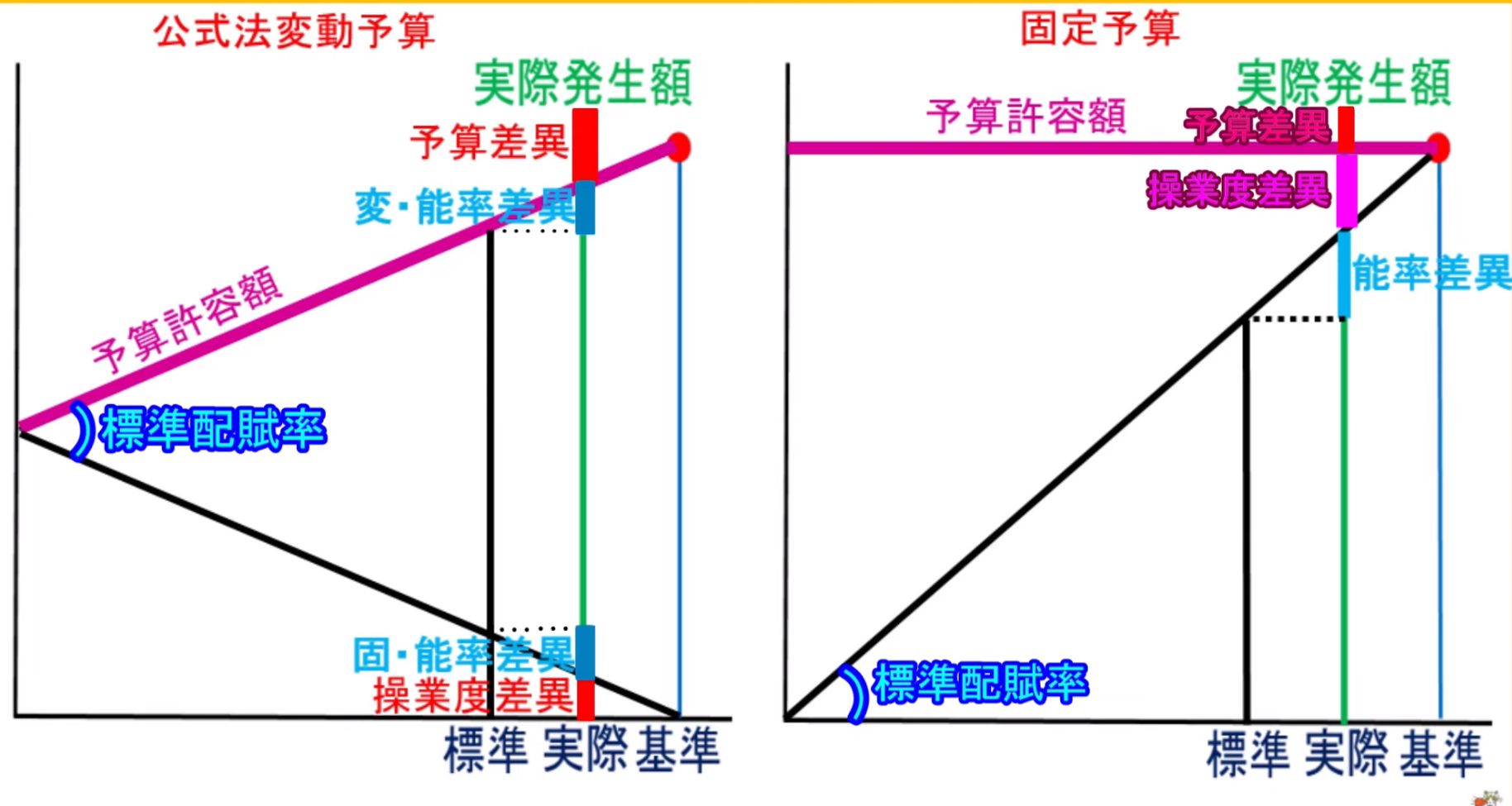

固定予算

- 変動予算:基準操業度での予算を設定し、実際の操業度の大小に応じて変動的に予算を増減させる方法

- 固定予算:基準操業度での予算を設定し、実際の操業度の大小にかかわらず、予算額を増減させない方法

- 能率差異:作業能率の良否を示す差異

- 基準操業度は:『その月の予算の作業時間』を意味します。

- 実際操業度は:『その月に実際にかかった作業時間』です。

- 標準操業度は:『その月に実際に完成した製品数を作るのに、必要な理想作業時間』です。

直接原価計算

直接原価計算では、費用・原価を変動費と固定費に分ける。利益計画に役立てるための原価計算

- 材料費・労務費・経費

- 変動費のみが「仕掛品」勘定に行き

- 固定費は費用とする

- 販売費及び一般管理費

- 変動費も固定費も費用とする

- 売上高から変動費を引いて貢献利益を算出する

つまり

- 製造直接費は変動費である

- 製造間接費には変動費も固定費もある

原価・非原価

- 原価

- 消費すると仕掛品や製品などになるもの

- 消費しても経済の価値のないものは原価にならない

- 製品の生産・販売のために消費されたもの

- 正常なもの(質的にも量的にも)

- 非原価

- 経営目的に関連しない価値の減少(有価証券売却損、寄付金、支払利息)

- 異常な状態を原因とする価値の減少(異常仕損、火災損失、自然災害)

- 法人税法等で費用処理することがとくに認められているもの(通常の減価償却費を超えて行える減価償却)

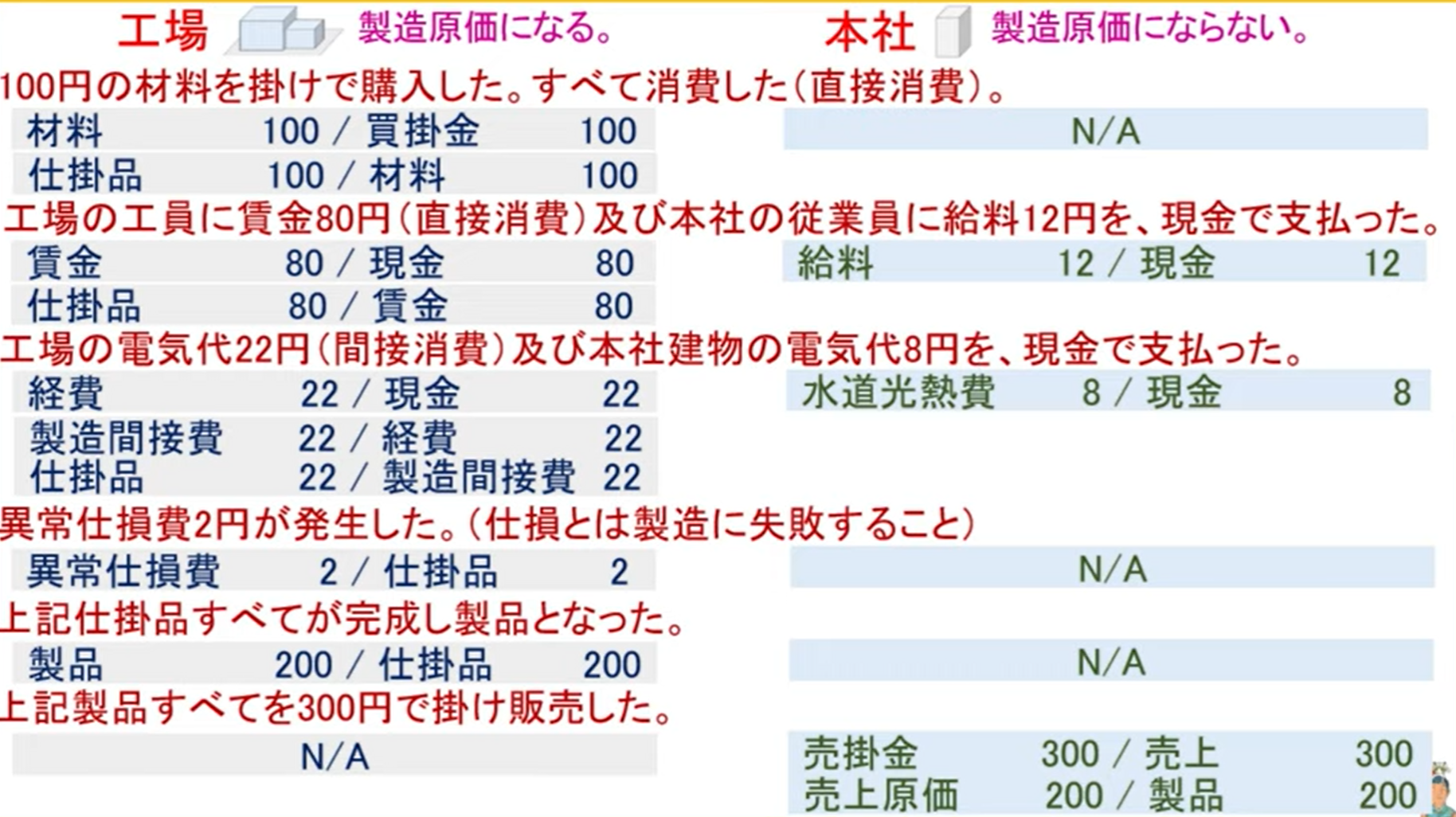

- 税引前当期純利益や利益剰余金から支払われるもの(法人税、配当金など)

- 工場:ここで発生した費用は製造原価になる

- 材料費、労務費、経費

- 仕掛品

- 製品

- 売上原価

- 本社:ここで発生した費用は製造原価にならない

- 販売費及び一般管理費

- 営業外費用

- 特別損失

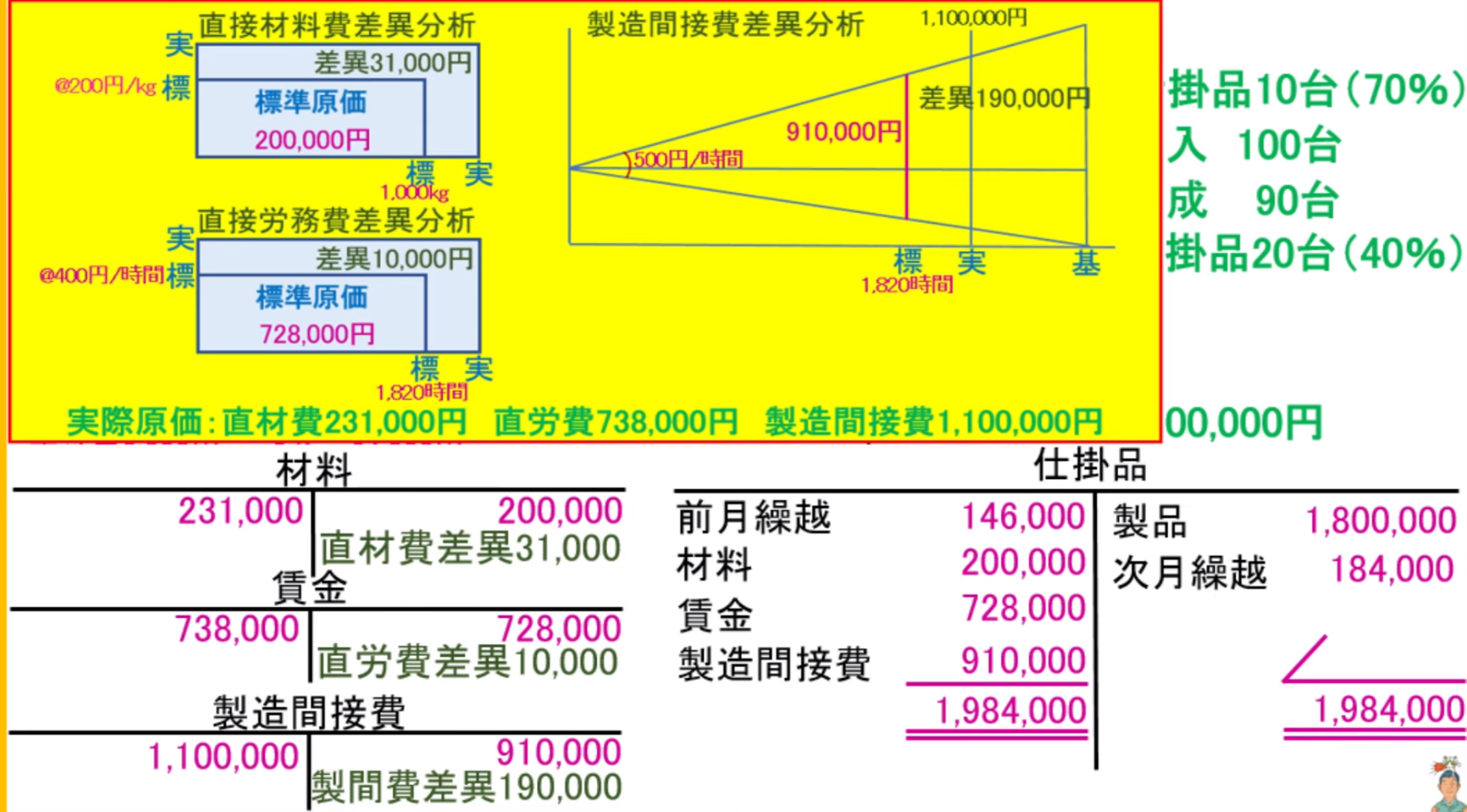

| 借 | 貸 | ケース |

|---|---|---|

| 材料100 | 買掛金100 | 100円材料で購入、すべて消費した |

| 仕掛品100 | 材料100 | |

| 賃金80 | 現金80 | 工場の工員に賃金80円 |

| 仕掛品80 | 賃金80 | |

| 経費22 | 現金22 | 工場の電気代22円 |

| 製造間接費22 | 経費22 | |

| 仕掛品22 | 製造間接費22 | |

| 累乗仕損費2 | 仕掛品2 | 特別仕損費2円 |

| 製品200 | 仕掛品200 | 上記仕掛品すべて完成し製品となった |

| 売掛金300 | 売上300 | 上記製品すべてを300円で掛け販売した(本社側) |

| 売上原価200 | 製品200 | (本社側) |

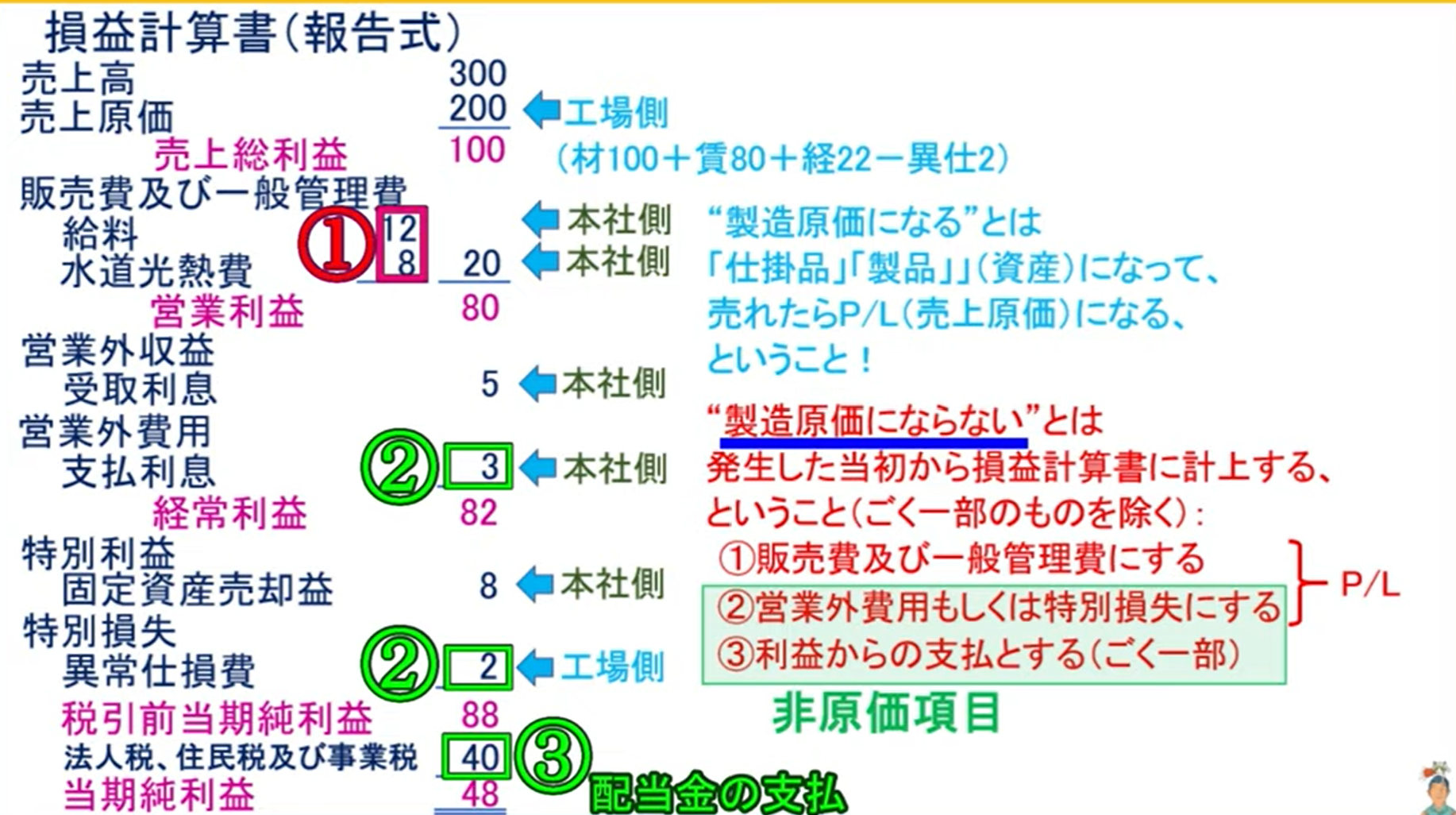

| 仕訳 | 損益計算書 |

|---|---|

|

|

原価≠製造原価

- 総原価

- 販売費及び一般管理費

- 販売費:製品の販売のためにかかった費用

- 一般管理費:本社建物の減価償却費、経理部従業員の給料など

- 材料費

- 労務費

- 経費

- 販売費及び一般管理費

材料費

材料費=消費価格×消費量

- 主要材料費

- 原料費

- 素材費

- 買入部品費

- 補助材料費・工場消耗品費・消耗工具器具備品費

- 製造間接費

| 借 | 貸 | ケース |

|---|---|---|

| 材料1000 | 買掛金1000 | 木材1000 |

| 材料100 | 買掛金100 | 接着剤100 |

| 仕掛品600 | 材料650 | 木材600、接着剤50 |

| 製造間接費50 |

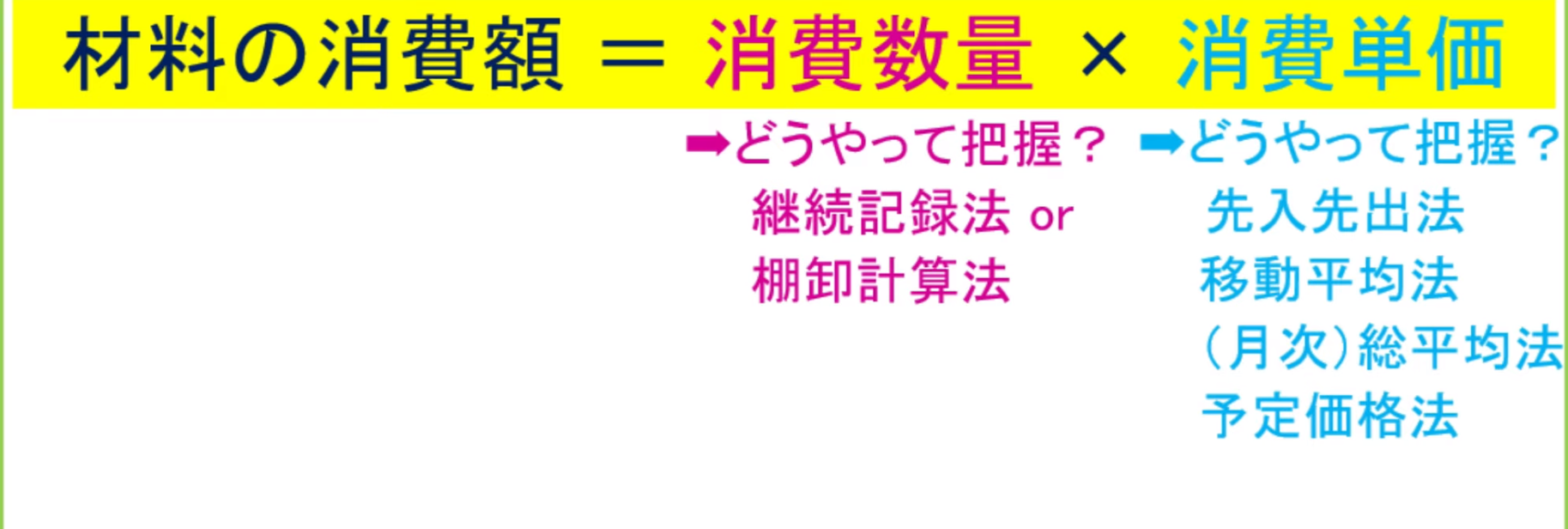

材料の消費額=消費数量*消費単価

- 消費数量を把握する

- 継続記録法:入庫、出庫

- 棚卸計算法:入庫

- 棚卸減耗は省略

正常の営業活動で不可避的に発生した程度の棚卸減耗費は間接経費と考える

| 借 | 貸 |

|---|---|

| 製造間接費10 | 材料10 |

- 先入先出法

- 月初2個、当月6個

- 移動平均法

- (1002+1058)/10=1040 -> 104

- 総平均法

- (1002+1058+110*2)/12=1040 -> 105

- 予定価格法:予定消費単価を用いる消費金額を計算する

- 月中で消費額を計算する

- 予定消費額=予定消費単価*実際消費数量

- 月末で実際消費額を計算する、予定消費額との差異を把握する

- 予定消費額=予定消費単価*実際消費数量

- 差異=実際消費額-予定消費額

- 不利差異(材料消費価格差異)

- 月中で消費額を計算する

| 借 | 貸 | ケース |

|---|---|---|

| 材料消費価格差異7 | 材料7 | |

| 売上原価7 | 材料消費価格差異7 | 決算 |

材料副費

- 外部費用

- 引取費用・関税

- 原則取得原価に含める

- 内部費用

- 検収費・倉庫保管料

- 取得原価に含めるかどうか状況よる

材料の取得原価=購入代価+外部費用+内部費用

労務費

- 工員(直接工・間接工)

- 工場でのパート・アルバイト

- 工場事務員・守衛

計算期間

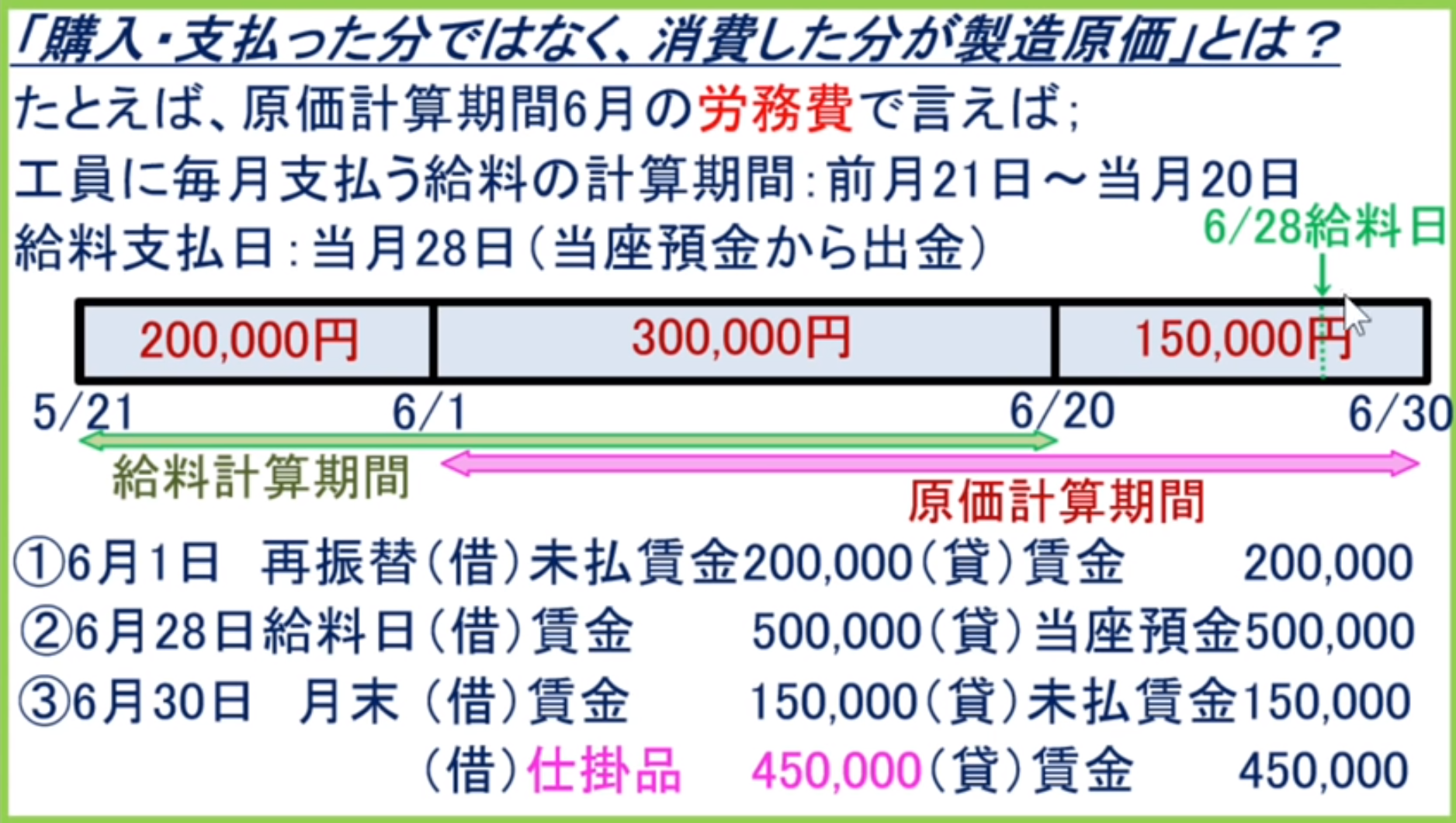

毎月末未払賃金を計算する

| 借 | 貸 | ケース |

|---|---|---|

| 賃金330 | 当座預金330 | 4/28支給日 |

| 賃金50 | 未払賃金50 | 4/30 |

| 未払賃金50 | 賃金50 | 5/1 再振替仕訳 |

| 賃金350 | 当座預金350 | 5/28支給日 |

| 賃金60 | 未払賃金60 | 5/31 |

| 未払賃金60 | 賃金60 | 6/1 再振替仕訳 |

| 賃金440 | 当座預金440 | 6/28支給日 |

| 未払賃金62 | 賃金62 | 6/30 |

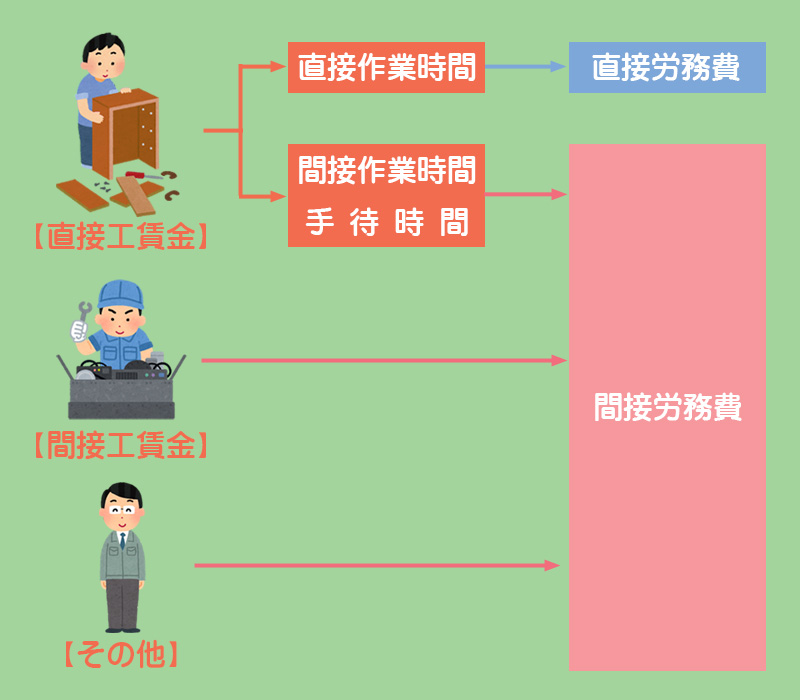

直接工の労務費だけは、直接労務費と間接労務費に分ける必要がある

直接工の賃金消費額=作業時間*消費賃率

| 借 | 貸 | ケース |

|---|---|---|

| 仕掛品2600000 | 賃金3000000 | 直接費 |

| 製造間接費400000 | 間接費 |

予定消費賃率:直接工のみ

標準賃率と実際賃率との差から生じる差異:賃率差異

| 借 | 貸 | ケース |

|---|---|---|

| 賃率差異300000 | 賃金3000000 | 差異30万 |

経費

- 水道光熱費

- 通信費

- 修繕費

- 棚卸減耗費

- 減価償却費

- 外注加工費

- 特許権使用料

経費の大半は製造間接費

- 直接経費

- 外注加工費

- 特許権使用料

種類

- 測定経費:メーターで測定した消費量

- 月割経費:一定機関の発生金額を月割計算した、当月の金額を計算する

- 支払経費:旅費交通費、通信費

- 発生経費:棚卸減耗費

| 借 | 貸 | ケース |

|---|---|---|

| 経費250000 | 未払水道光熱費250000 | |

| 製造間接費2500000 | 経費250000 | |

| - | - | - |

| 経費200000 | 当座預金200000 | 特許権使用料 |

| 仕掛品200000 | 経費200000 | |

| - | - | - |

| 経費100000 | 建物減価償却累計額100000 | 1ヶ月10万 |

| 製造間接費100000 | 経費100000 |

予定価格・予定額

経費の予定消費額=実際消費数量*予定価格

経費の予定消費額=予定額

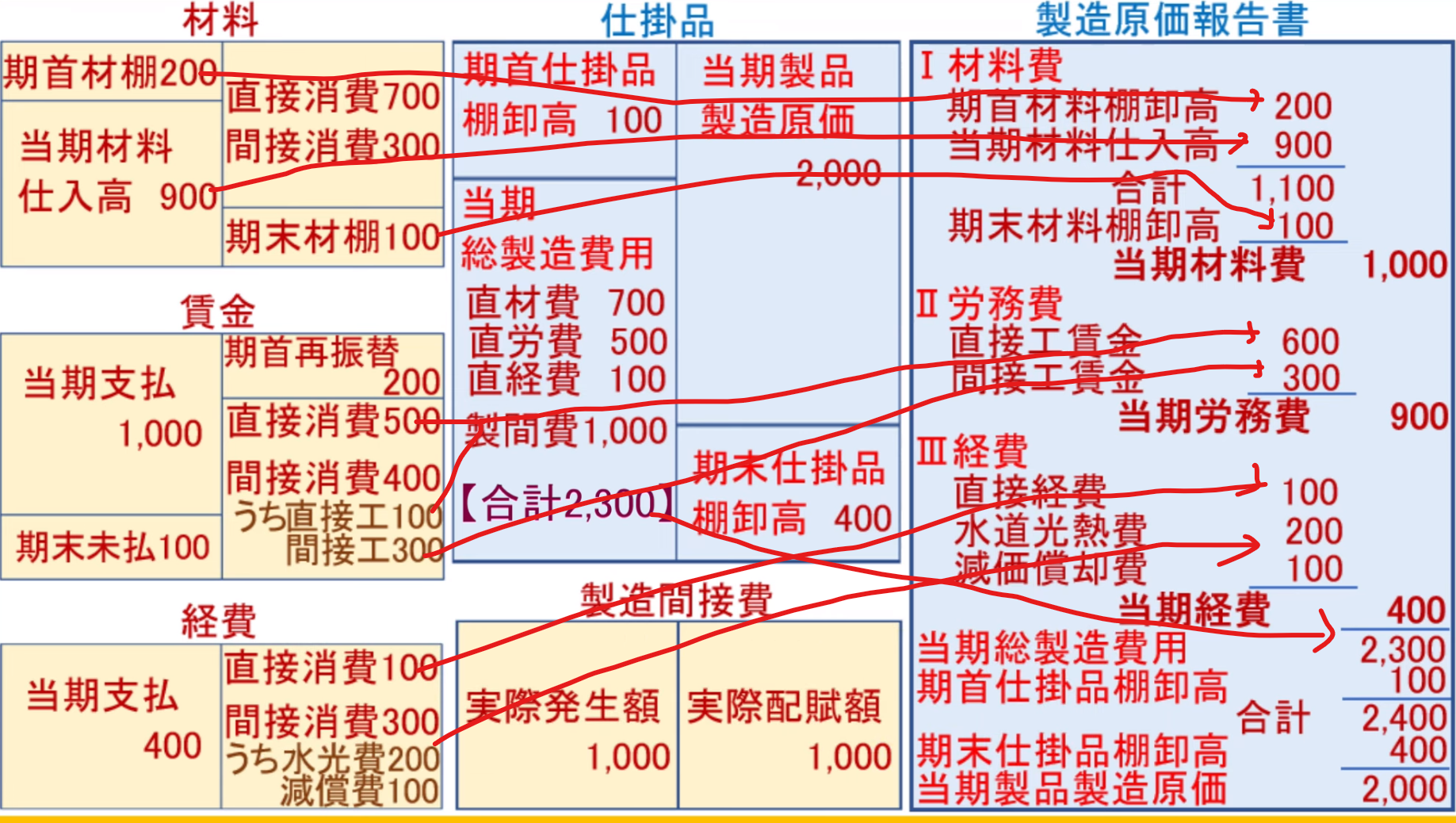

財務諸表

- 商業簿記

- 商品

- 期首商品棚卸高

- 当期商品仕入れ高

- 売上原価

- 期末商品棚卸高

- 商品

- 工業簿記

- 製品

- 期首製品棚卸高

- 当期製品製造原価

- 売上原価

- 期末製造棚卸高

- 仕掛品

- 期首仕掛品棚卸高

- 当期総製造費用

- 当期製品製造原価

- 期末仕掛品棚卸高

- 製品

商業簿記(商品)->工業簿記(製品)

製造原価報告書

- 決算書

- 貸借対照表(B/S)

- 損益計算書(P/L)

- 株主資本等変動計画書(S/S)

- キャッシュ・フロー計算書(C/F)

- 製造原価報告書(C/R)

「製品」勘定に対応した財務諸表:P/L売上原価

「仕掛品」勘定に対応した財務諸表:C/R

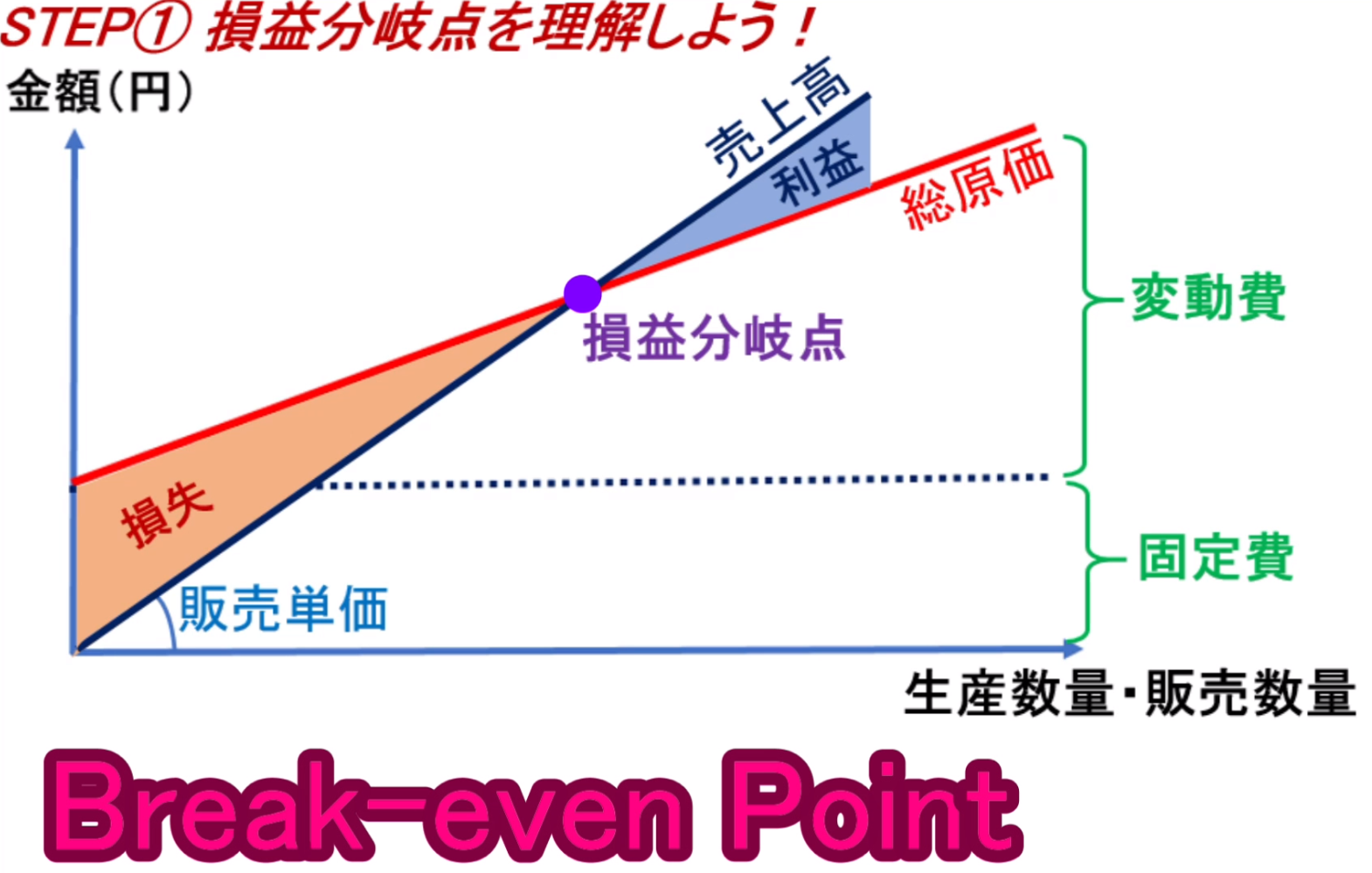

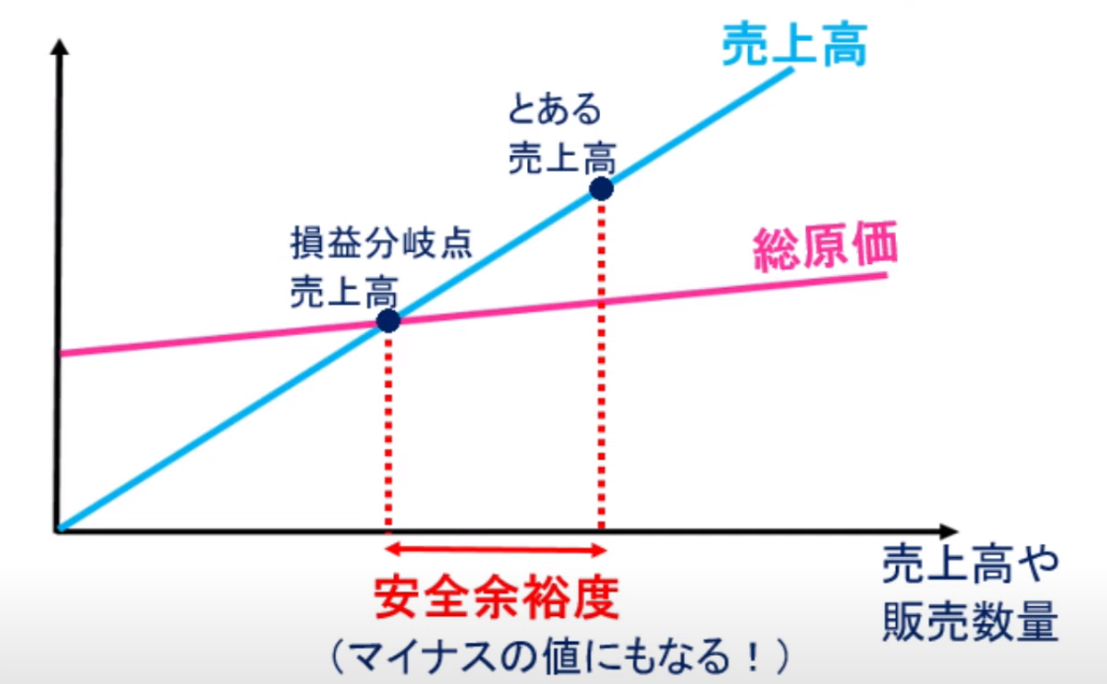

CVP分析

費用・原価は変動費と固定費からなる

CVPでは生産数量=販売数量と考える

利益分岐点

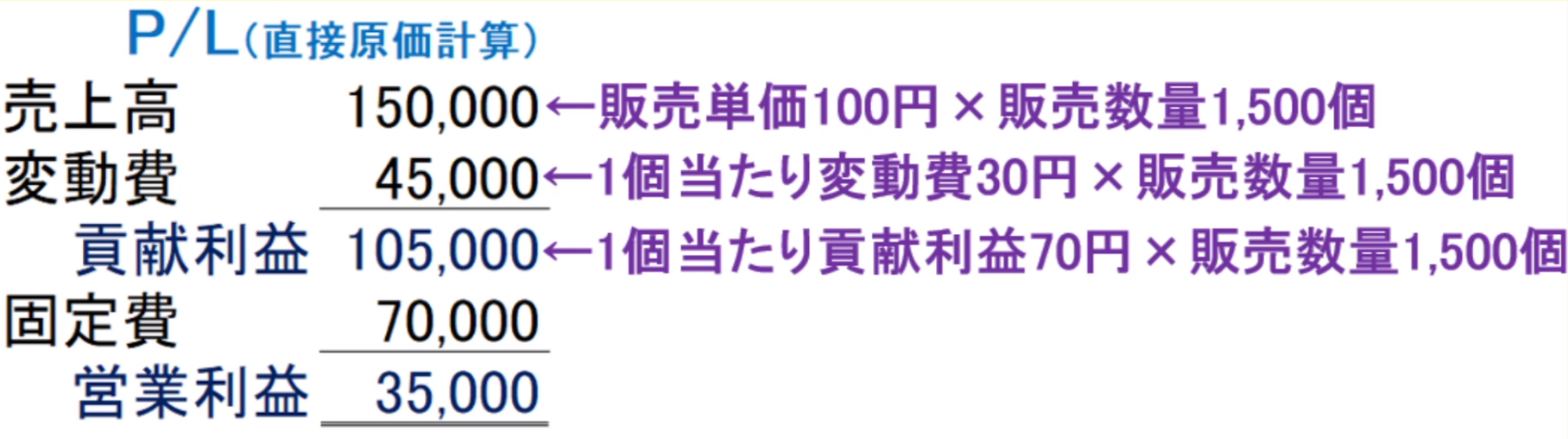

貢献利益:売上高から変動費を引いた金額のこと

就是卖一个物品,出去制作这个物品的费用,不算这个生产这个物品的固定费用,的数额

貢献利益は利益分岐点までは固定費の回収に貢献する

CVP分析の一環として、単に販売量や売上高を求めるだけでなく、安全性の指標(安全余裕率)も算出される

- 安全余裕率:(売上高-損益分岐点売上高)/売上高

- 損益分岐点比率:損益分岐点売上高/売上高

その売上高が損益分岐点売上高からどれほど離れているか

現在の売上高が約安全余裕率減少したら、損益分岐点になる

感度分析

感度分析:売上高や販売数量や販売価格や変動費や固定費などが変化したら、営業利益等がどれくらい変化するのか、などを分析すること

- 損益分岐分析

- 損益分岐点の売上高・販売数量はどこなのか

- 営業利益OO円をお達成するには製品を何個売ればいいのか

- これを発展させて

- 売上高がO%増加したら営業利益はどれくらい増加するのか

- 売上高が何%落ちたら損益分岐点になってしまうのか

経営レバレッジ係数

もし固定費が存在しない場合:貢献利益がそのまま営業利益になる

つまり、固定費が存在すると、売上高が変化すると、それよりももっと大きな比率で営業利益が変化する

この営業量(販売数量・売上高)が少し変化するだけで営業利益が大きく変化する現象を経営レバレッジという

在固定费一定的情况下,销售额翻倍,利润翻的倍更多

経営レバレッジ係数:販売数量(売上高)の増減に対して営業利益がより敏感に反応するということ

販売数量が「販売数量の増減率のx倍」も増減するということ

一般的に、この係数は、小さい方がより安全と考えられる

- 経営レバレッジ係数は、同じ企業でも一定ではない

- 経営レバレッジ係数は、販売数量の水準によって変わる

- 販売数量が増えると、経営レバレッジ係数は小さくなる

- 経営レバレッジ係数は、同じ営業利益でも、固定費が大きければ、経営レバレッジ係数は大きくなる

- 安全余裕率と逆数の関係にある

原価の発生の仕方

原価態様

操業度を増減させたときに各原価がどのように発生するのかを知る必要がある

「操業度を増減させたときに各原価がどのように発生するのか」を原価態様という

- 変動費

- 固定費

- 準固定費

- 準変動費

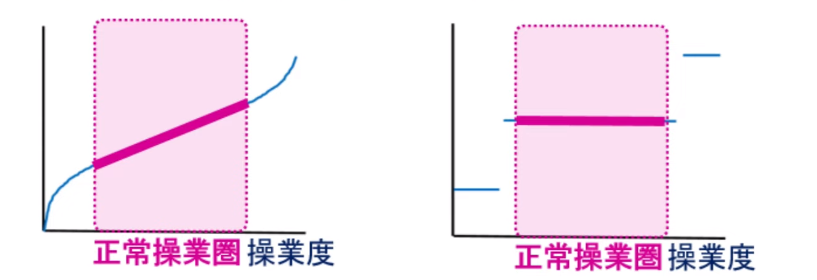

- 正常操業圏では直線である

- 操業度を「機械作業時間」「販売数量」などのたった一つの変数と仮定する

- 極端に低い/高い操業度を無視して、正常操業圏内であれば、その変数の直線に近似と仮定する

固変分解

工場で製品の生産を行ったり、本社で広告活動や販売活動や事務作業をすると、原価が発生する

この数値を用いてCVP分析・直線原価計算を行ったり、原価標準を設定したい

そのためには、この草原化のうち変動費・固定費がそれぞれいくらなのかがわからないといけない

この原価を変動費と固定費とに分けることを固変分解という

- IE法(技術的見積法)

- コンファレンス法

- 費目別精査法

- 高低点法

- スキャッター・チャート法

- 回帰分析法

このときの仮定

- 操業度を「機械作業時間」「販売数量」などのたった一つの変数と仮定する

- 極端に低い/高い操業度を無視して、正常操業圏内であれば、その変数の直線に近似と仮定する

費目別精査法

費目ごとに変動費・固定費と一つ一つ「過去の経験から」判定していく方法

高低点法

原価データの中で操業度が最高のときの値と操業度が最低のときの値と結ぶ直線を算出する方法

本社工場会計

- 本社

- 工場

- 工場経理部

本社経理部でしか使えない勘定科目と、工場経理部でしか使えない勘定科目とに分ける

- 工場

- 材料

- 賃金

- 経費

- 製造間接費

- 仕掛品

- 本社

- 製品

| 借 | 貸 | 借 | 貸 |

|---|---|---|---|

| 工場10000 | 買掛金10000 | 材料10000 | 本社10000 |

| 買掛金10000 | 現金10000 |

- 経費勘定

- 未達事項

- 材料を本社に納入、製品を本社に納入

営業費

営業費:販売費及び一般管理費

- 販売費:製品販売のためにかかった費用

- 一般管理費:全社的に管理のためにかかった費用

分類

- 形態別分類:原価発生の形態による分類

- 機能別分類

- 販売費

- 注文獲得費:宣传,调查费用

- 注文履行費:保管,运送费用

- 共通費:人件费

- 一般管理費:部门费用

- 販売費

- 直接費と間接費:特定の製品等に直接的に要した費用と、複数の製品共通に発生した費用とに分類

- 固定費と変動費:コスト・ビヘイビアーの違いによる分類

- 管理可能費と管理不能費:ある管理費によって管理可能かどうかによる分類

連結会計

- 親会社(P社)

- 子会社(S社)

議決権付き株式の過半数を所有している

- 形式基準(持ち株基準)

- 実質基準

各会社でそれぞれの財務諸表を作成する:個別財務諸表

各社でも決算のこと:個別決算

親子全体を一つの組織体とみなして、一つの財務諸表を作成する

この決算のことを連結決算という、すべての子会社を連結対象とするのが原則

- 連結財務諸表の方が投資情報として適している

- グループ内での不正を防止・発見するため

ホールディングス:子会社の株式を保有するだけの会社、事業活動を行わない

- 連結集団内での取引は、単なる物の移動に過ぎない、取引ではない

- 連結修正仕訳

- 連結集団での債権・債務はないことになる

連結財務諸表は、集団内の各会社の個別財務諸表をいったん合算し、この値に、連結修正仕訳を反映されて作成される

この作業はすべて連結清算表上で行う

- 支配を獲得した日

- 親会社の毎決算日

支配獲得日

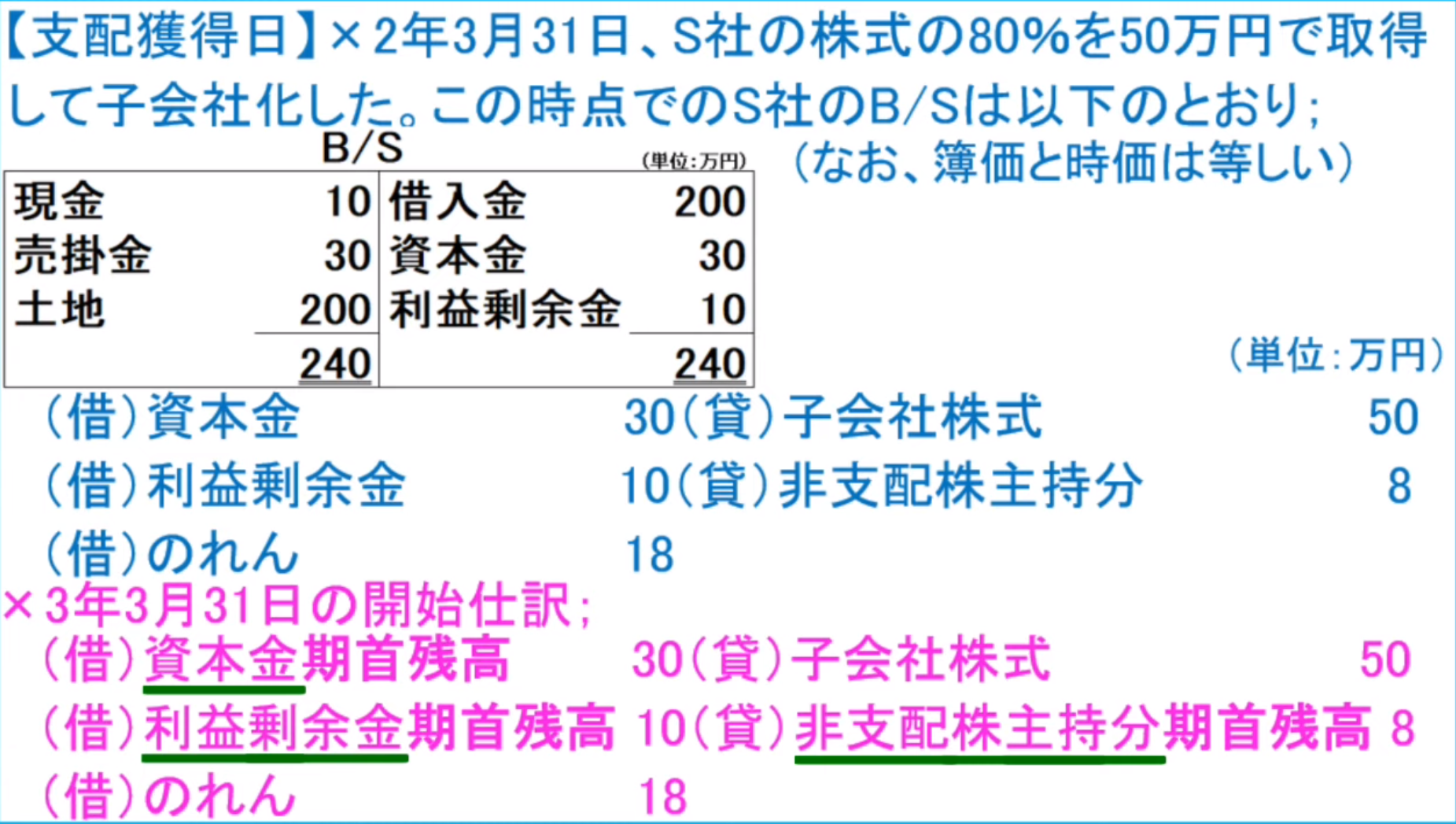

連結賃貸対照表のみが作成される

合併と同じことやる

- 売掛金・買掛金

- 子会社株式・(資本金・繰越利益剰余金)

分類

- 全部所有(100%)

- 部分所有(100%未満)

全支配株主持分

| 借 | 貸 | ケース |

|---|---|---|

| 資本金150 | 子会社株式200 | 全部所有 |

| 利益剰余金50 |

非支配株主持分

子会社の株主のうち、親会社以外の株主

| 借 | 貸 | ケース |

|---|---|---|

| 資本金120 | 子会社株式160 | 部分所有 |

| 利益剰余金40 | ||

| 資本金30 | 非支配株主持分40 | 振替仕訳 |

| 利益剰余金10 |

- のれん

(資本金+資本剰余金+利益剰余金)*非支配株主の持分割合=非支配株主持分

子会社株式-(資本金+資本剰余金+利益剰余金)*P社の持分割合=のれん

支配獲得日後

- 各財務諸表を合算

- 連結修正仕訳を加味

連結財務諸表

- 連結損益計算書(連結P/L)

- 連結株主資本等変動計算書(連結S/S)

- 連結貸借対照表(連結B/S)

株主資本は親会社株主の持分のみを表すのであって、非支配株主の持分は非支配株主持分として別表示

支配獲得日後の最初の決算は支配獲得日での修正仕訳をもう一度する必要がある(開始仕訳)

連結修正仕訳はどこの帳簿(仕訳帳)にも反映されていないから

- 開始仕訳

- 資本連結

- のれんの償却

- 子会社の当期純利益の振替

- 子会社配当金の修正

- 成果連結

- 上記以外の内部取引・債権債務の相殺消去

開始仕訳

最初の連結修正仕訳と同じ、または前回の

- 時価評価

- 投資と資本の相殺消去

- 債権債務の相殺消去

資本連結

- のれん償却

- 子会社当期純利益の振替

- 子会社配当金の修正

当期純利益が100円、親会社の持株比率80%

| 借 | 貸 | ケース |

|---|---|---|

| のれん償却2 | のれん2 | |

| 非支配株主に帰属する当期純利益20 | 非支配株主持分当期変動額20 |

連結P/Lで最終的に求めたいのは親会社株主に帰属する当期純利益

P社:現金1000|受付配当金1000

S社:繰越利益剰余金1000|現金1000

連結修正仕訳:受付配当金1000|利益剰余金登記変動額1000

部分所有の場合(80%)

P社:現金800|受付配当金800

S社:繰越利益剰余金1000|現金1000

連結修正仕訳:

受付配当金800|利益剰余金登記変動額1000

非支配株主に帰属する当期変動額200|

S社の資本合計もし支配獲得日以降増加かつ資本の増減は当期純利益の計上と剰余金の配当のみである場合

(借) 利益剰余金 (貸) 非支配株主持

債権債務と貸倒引当金

- 内部取引

- 売上高|売上原価

- 未実現利益

- 商品

- ダウンストリーム:P社→S社

- 売上原価|商品

- アップストリーム:S社→P社

- 売上原価|商品

- 非支配株主持分|非支配株主に帰属する当期純利益

- ダウンストリーム:P社→S社

- 土地

- 如果卖掉了部分,就不用修正了

- ダウンストリーム:P社→S社

- 赚钱

- 固定資産売却益|土地

- 亏钱

- 土地|固定資産売却損

- 赚钱

- アップストリーム:S社→P社

- 赚钱

- 固定資産売却益|土地

- 非支配株主持分|非支配株主に帰属する当期純利益

- 亏钱

- 土地|固定資産売却損

- 非支配株主に帰属する当期純利益|非支配株主持分

- 赚钱

- 商品

- 債権債務

- 借入金|貸付金

- 利息

- 受取利息|支払利息

- 貸倒引当金

- ダウンストリーム:P社→S社

- 買掛金|売掛金

- 貸倒引当金|貸倒引当金繰入

- アップストリーム:S社→P社

- 買掛金|売掛金

- 貸倒引当金|貸倒引当金繰入

- 非支配株主に帰属する当期純利益|非支配株主持分

- ダウンストリーム:P社→S社

- 手形(5000->4000)

- 支払手形5000|受取手形1000

-

|借入金4000 - 損益計算書のみ

- (借) 支払利息 (貸) 手形売却損

- (借) 前払費用 (貸) 支払利息

給与

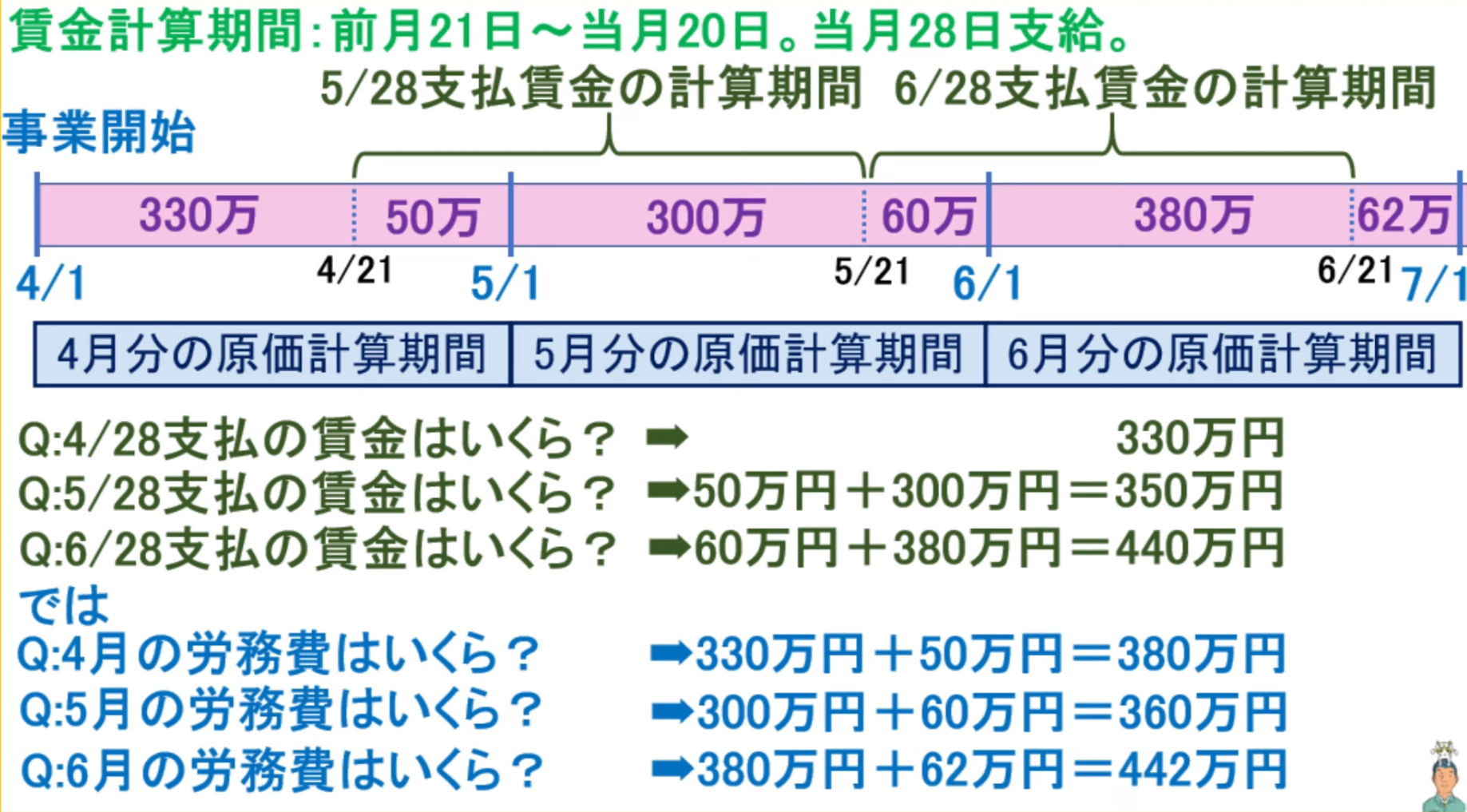

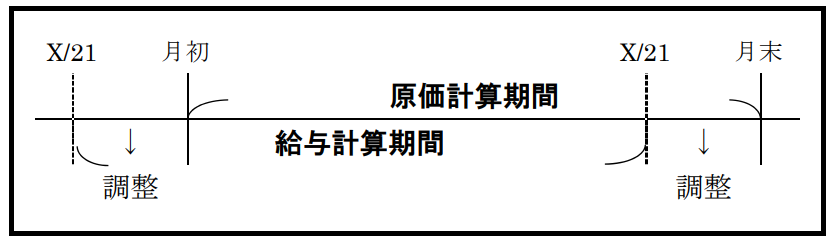

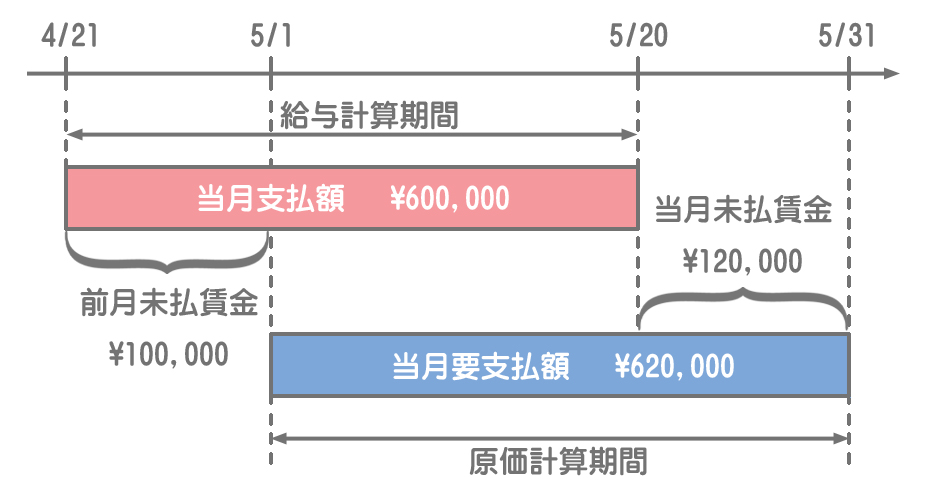

原価計算期間における賃金給料=給与計算期間における賃金・給料 + 当月未払賃金・給料 - 前月未払賃金・給料

当月支払額 + 当月未払賃金 = 未払賃金 + 当月消費額 + 原価差異

作業時間

- 直接工

- 消費賃金を直接労務費(製品の生産との関連が明確な労務費)

- 間接労務費(製品の生産との関連が明確でない労務費)

当月要支払額 = 当月支払賃金 - 前月未払賃金 + 当月未払賃金

決算まとめ

-

土地や建物などを購入したさいに発生する「不動産取得税」は、原則として取得原価に含めて処理しますが、当期の費用(租税公課)として処理することも可能です。

- 取得に伴う税は参入

-

減価償却

- 直接減額方式

- 減価償却費|備品

- 間接法

- 減価償却費|減価償却累計額

- 直接減額方式

-

返品

- 仕入|売掛金

- 返品調整引当金

-

保守

- 保守費

- 長期前払費用

-

有価証券:売買を目的とする短期所有や残存期間が1年以内

-

投資有価証券:残存期間が1年を超える長期保有の債券のほか、子会社や関連会社の株式などのこと

1-3 本支店会計

2-1-5 車検

3-1-1 有価証券

3-1-5 車取得

4-2 銀行勘定調整表

リース債務|販売費

支払利息

リース資産減価償却費|リース資産減価償却累計額

リース債務里面超过1年的部分是长期

有価証券

未収利息|有価証券利息

有価証券評価益

その他有価証券評価差額金

仕入|繰越商品

繰越商品|仕入

有形固定資産

減価償却費|建物減価償却累計額

借入金

前払い:再振替仕訳のため、前期のやつが残っている

後払い:前期未払いやつが残っている

当期発生した費用

給料|未払給与

水道光熱費|未払水道光熱費

退職給付費用|退職給付引当金

法人税

毎月計上しており、3月末も同様の処理を行う:每个月都做了相同的处理(已经记账了),这个月也做相同处理

現金預金 = 現金 + 当座預金 + 普通預金

前払費用:保険料

毎年か、一年か

固定資産減価償却

退職給付費用

有価証券

子会社株式:評価しない

長期借入金

法人税

期末商品帳簿棚卸高

商品:帳簿棚卸高x帳簿価額-棚卸減耗損-商品評価損

貸倒引当金

投入多少材料不代表做了多少,还可能材料剩下

做多少需要通过加工时间来判断

制造间接费分(变动费率+固定费率)

往本社送产品的时候:本社 仕掛品

材料副費:运费啥的

计算别忘了加上材料副費:取得代価+材料副費

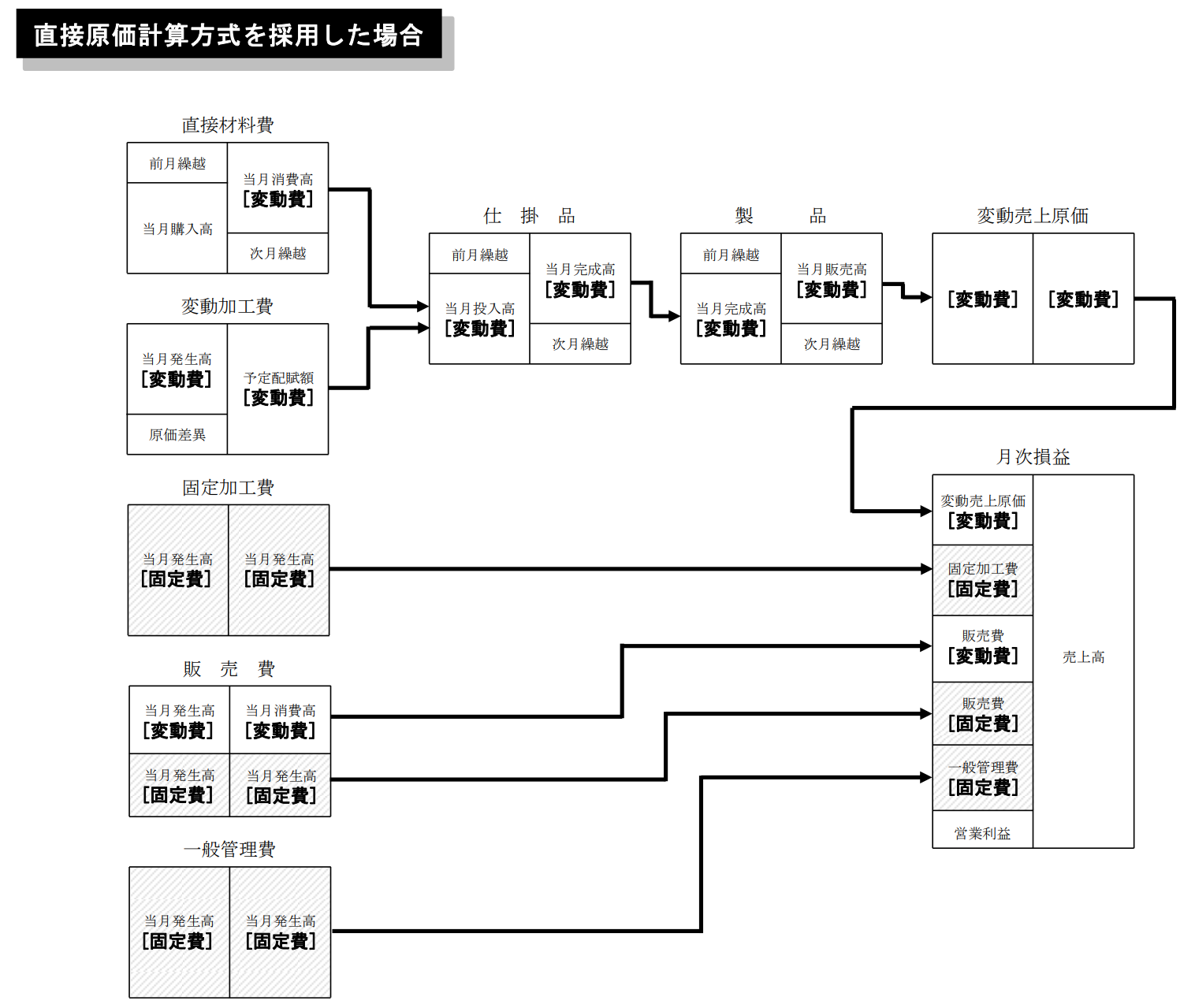

- 売上高

- 変動売上原価=直接材料費+直接労務費+製造間接費

- 変動製造マージン

- 変動販売費=変動販売費

- 貢献利益

- 固定費

- 製造間接費=全部原価-変動売上原価

- 販売費・一般管理費=全部原価・販売費-変動販売費

- 営業利益

- 費用、収益:損益振替の仕訳(損益)

- 資産、負債、純資産:繰越記入(次期繰越)