在日本拿到工资后要扣除的金额基本上分2大类:

- 税金

- 所得税

- 住民税

- 社会保险

- 健康保险

- 厚生年金

- 等等

名词

- 手取り:扣除一系列税金保险后,实际到手的金额

- 基本給:每个月支付的底薪

- 時間外労働手当:加班补贴

- 資格手当:资格证补贴

- 住宅関連手当:住房补贴

- 出張手当:出差补贴

税金

税金里面又要分类

- 所得税:对国家纳税

- 住民税:对自治体纳税

如果前年只打工,且没有超过103w,则第一年没有住民税

所得税

个人的所得里面交的税金称为:所得税

对象:领工资的人,自己做生意的人

计算:1年的所有所得的合计,再除去一堆控除。然后乘上税率进行计算。

| 課税される金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から ~ 1,949,000円まで | 5% | 0円 |

| 1,950,000円から ~ 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から ~ 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から ~ 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から ~ 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から ~ 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 ~ | 45% | 4,796,000円 |

需要交所得税的金额为:

- 打工收入:超过103w的部分。但是学生可以通过抚养控除等申告书等,申请勤劳学生控除,从而可以再免除27w的金额。总计130w。

- 正常工作收入:按照表来,这个表每年都可能变化:給与所得控除

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| ~ 1,625,000円まで | 550,000円 |

| 1,625,001円から ~ 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から ~ 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から ~ 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から ~ 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 ~ | 1,950,000円(上限) |

所得里面,充当经费的部分也可以控除,所谓减税很大部分就是在这里进行操作

公式:

復興特別所得税率:为了保证救援东日本大震灾的财源而实施的税。税率为:。执行到2037年。

例子:

交税方法:

| 源泉徴収 | 确定申告 |

|---|---|

|

|

源泉徴収

源泉徴収(げんせんちょうしゅう):雇用主事先把所得税部分去掉,给劳动者的每个月薪水。说人话就是事先帮你把税交了。如果年收入低于103w,那么就不需要交税,如果被源泉徴収了,就可以通过年末调整或者确定申告来进行税金返还。

源泉徴収票

雇用主(公司)发行的进行了源泉徴収的证明书

- 支払金額

- 収入金額等=アルバイト料等として受け取ったお金

- 給与所得控除後の金額

- 所得金額

- 所得控除の額の合計額

- 所得控除の金額

- 源泉徴収税額

- 所得税額及び復興特別所得税額の合計額

所得的分类

| 種類 | 概要 |

|---|---|

| 事業所得 (営業等・農業) | 農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得 |

| 給与所得 | 勤務先から受ける給料、賞与などの所得 |

住民税

- 给住(或者公司在)的都道府县或市区町村交的税金

- 道府县民税和市町村民税也都交给市区町村

道府県民税和市町村民税一起叫做住民税,是居民交给住的都道府县或市区町村的税金。住民税分平等负担的金额和根据前年所得的金额。在今年的6月至明年的5月进行纳税。

一般需要交税的限额为:100w(給与所得控除55万円+住民税所得割の課税基準45万円=100万円)。学生同理可以控除26w的金额。如果有控除対象配偶者や扶養親族,还可以有更多的控除。

税率:全国一律で10%。(※例外地域あり)

- 住民税所得割の課税基準

- 1級地が45万円(東京23区、神奈川県横浜市など)

- 2級地が41.5万円(神奈川県伊勢原市など)

- 3級地(千葉県木更津市など)が38万円

公式:

- 所得割:道府県民税4% + 市区町村民税6%

- 均等割:道府県民税1500円 + 市区町村民税3500円

例子:

控除

所得税法里面又所得控除的制度。这是为了在计算所得税的时候,对纳税人的个人的情况进行一定考虑而设立的。如果满足控除的条件,就可以在需要交税的金额的总额进行一定控除。

所得控除の種類

控除除去基礎控除,分15种类

- 基礎控除:根据年收基本的控除

- 雑損控除:遭遇灾害或者盗窃的情况(诈骗等不算)

- 医療費控除:支付了一定程度的医疗费的情况

- 社会保険料控除:支付了国民健康保险或者国民年金保险的情况

- 小規模企業共済等掛金控除:交了小規模企業共済法的钱的情况

- 生命保険料控除:交了生命保险,介護医療保険料或者個人年金保険料的情况

- 地震保険料控除:交了地震保险的情况

- 障害者控除:残疾人的情况

- 寡婦控除:寡妇的情况

- ひとり親控除:单亲家庭的情况

- 勤労学生控除:学生打工的情况

- 配偶者控除:家庭主妇的情况

- 配偶者特別控除:家庭主妇,且收入稍微多一点的情况

- 扶養控除:有孩子抚养的情况

- 寄附金控除:对国家,地方公共团体进行了一定捐款的情况

- 住宅借入金等特別控除:通过住房贷款进行买房的情况

扶養控除

条件:如果有孩子抚养的情况,且孩子的收入在103万円以下。

结果:提供抚养者的税金可以得到一定控除

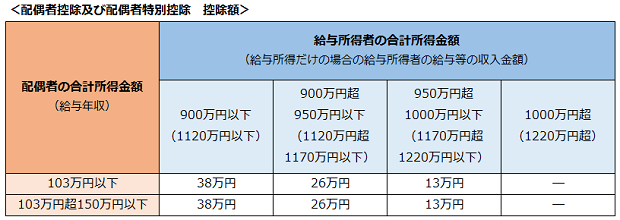

配偶者控除

条件:丈夫的年收在1220万円以下,妻子的收入在150万円以下

结果:丈夫的税金可以得到一定控除

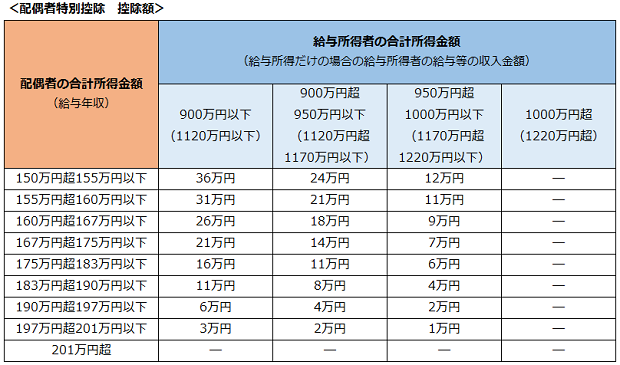

配偶者特別控除

条件:丈夫的年收在1220万円以下,妻子的收入在150万円~201万円

结果:丈夫的税金可以得到一定控除

社会保险

社会保险一般分3类

- 健康保险

- 厚生年金

- 雇佣保险

年金和保险费由4-6月的收入进行计算。

社会保险要交的金额,每一年决定后这一年都不会变化,而所得税是会每个月变化的。

- 广义保険料

- 狭义社会保険料

- 健康保险

- 介護保険

- 厚生年金

- 労働保険料

- 雇佣保险

- 労災保険(会社負担)

- 狭义社会保険料

健康保险

当受伤或者生病的时候,30%的费用由国民健康保险浮现。保险费的一半由公司负担。

公司会加入健康保险组合,所以保险费率也会不同。

东京的情况(協会けんぽ):收入の4.935%

介護保険

40岁以上的情况,年收入的0.895%

厚生年金

雇佣保险

收入的0.3%

奖金

奖金需要扣除

- 健康保険

- 介護保険

- 厚生年金

- 雇用保険

- 所得税

不扣除住民税

节税

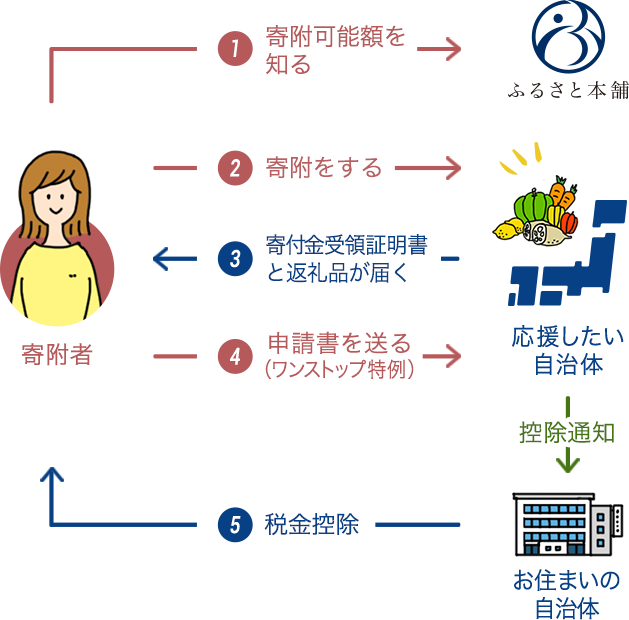

ふるさと納税

ふるさと納税是可以捐赠自己想要支援的自治体的制度,交的捐款可以受到税金的控除

- 流程

- 控除金额

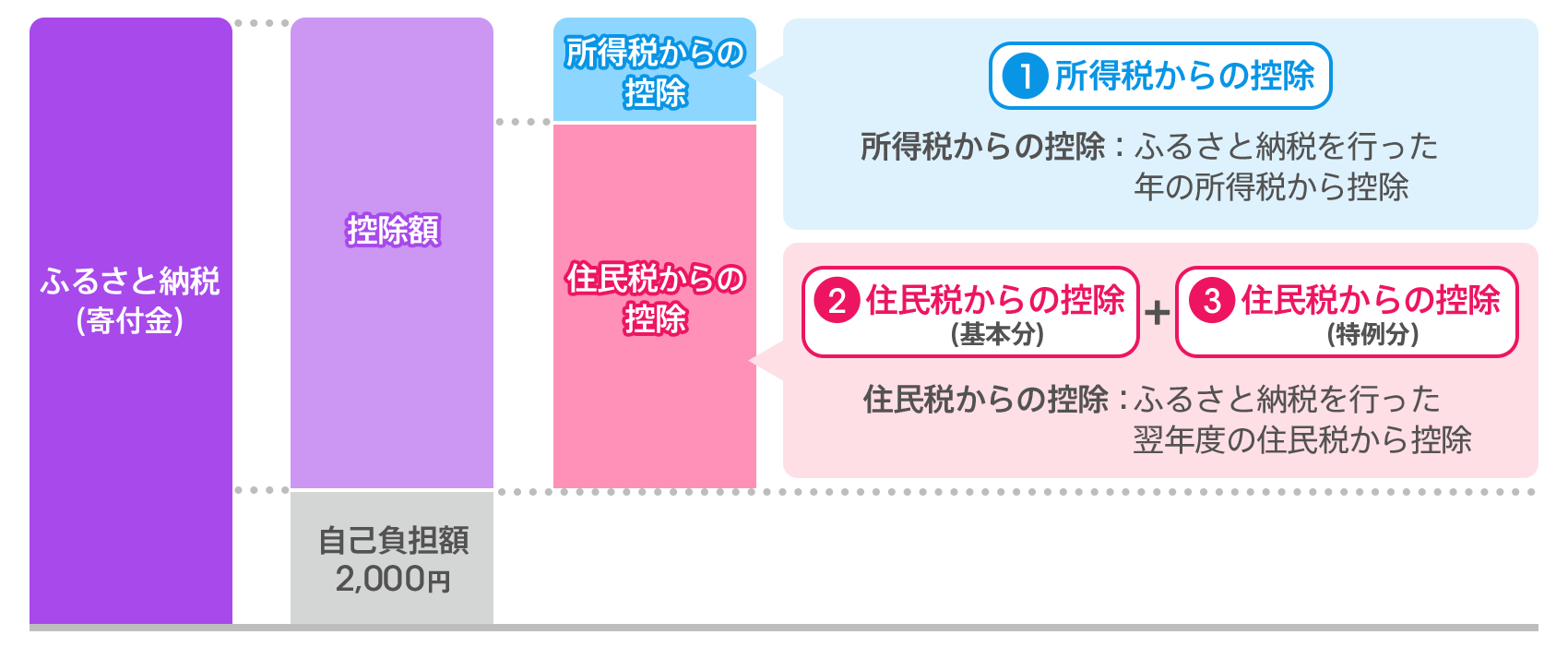

ふるさと納税的控除和返还分3部分

- 所得税からの還付 =(ふるさと納税の寄付金額 - 2,000円)×(所得税の税率(0~45%)×1.021)

- 住民税からの控除(基本分) = (ふるさと納税の寄付金額 - 2,000円)×10%

- 住民税からの控除(特例分) = (ふるさと納税の寄付金額 - 2,000円)×(90% - 所得税率×1.021)

ふるさと納税的好处

- 可以收到自治体的礼品(可以选择)

- 免除税金,自己只负担2000日元

iDeCo

個人型確定拠出年金,个人可以买一些金融产品,根据自己的购买的结果,在退休后得到养老金

-

每个月的工资,会往自己的年金账户汇款一部分

-

自己可以操作这些资金进行投资

-

根据投资结果获得养老金(60岁以后才能领)

-

上限

- 自営業者やその家族: 月額68,000円

- 会社員: 月額23,000円

- 公務員: 月額12,000円

- 専業主婦(夫): 月額23,000円

企業型DC(401K)

企業型確定拠出年金,可以得到小規模企業共済等掛金控除、然后员工可以使用这些资金进行投资,根据投资成绩,在退休后得到养老金。每个月的金额由企业控制。

-

每个月的工资,会往自己的年金账户汇款一部分

-

员工或自己可以操作这些资金进行投资

-

根据投资结果获得养老金(60岁以后才能领)

-

上限

- 月額55,000円

マッチング拠出

就是在企業型確定拠出年金的基础上,可以继续增加金额的制度。

要看企业有没有